Aktualizované: 2021/04/02

PREHLÁSENIE: odkazy označené lietadlom ✈ sú affiliate odkazy presmerované na weby mimo peniazepracuju.sk. Pri využití produktov cez takéto linky mám ja aj vy možnosť dostať zľavu z produktu alebo finačnú odmenu, pričom vás to nič nestojí.

Linky označené okom ? sú odkazy na recenzie.

V marci roku 2020 som si založil účet na Finaxe (recenzia) a vďaka tomu som sa dostal od rizikových P2P investícií do tradičnejšieho investovania cez ETF.

V novembri 2020 bol oznámený vstup českého roboporadcu na Slovensko:

Celkom fandím roboporadcom a automatickej forme investovania, keďže to umožňuje investovať aj menšie sumy. Štatistika vraví, že akciový trh v čase rastie, tak už len dúfať, že roboporadca zvolí tie správne akcie/ETF.

Účet na Portu.sk ✈ som založil v marci 2021 a tak môžem prezentovať vlastné skúsenosti s touto platformou a skúsim porovnať s Finaxom.

Registrácia

Registrácia je jednoduchá a účet som mal overený do 24 hodín.

Finax má lepšie vyriešené overenie identity, automatizované cez video. V prípade Portu na overenie bolo treba nahrať fotku občianskeho a jeden ďalší dokument (môže to byť pas, vodičský preukaz, rodný list alebo zbrojný pas). V podstate žiaden problém, ale nemá to taký “wow” efekt ako overenie na Finaxe.

Zoznam otázok počas registrácie je v podstate podobný s Finaxom (kvôli zákonom sa musia spýtať, aby mohli ohodnotiť rizikový profil investora) – otázky sa týkajú vášho vzťahu k riziku, aké máte skúsenosti s investovaním a či rozumiete niektorým investičným produktom ako ETF, dlhopisy, deriváty, akcie, či termínu investičné poradenstvo.

Všetky snímky obrazovky registračného procesu som dal na samostatnú podstránku – Príloha: Portu.

Po zodpovedaní dotazníka vám bude vytvorený rizikový profil, na základe ktorého vám budú ponúknuté možnosti vytvorenia portfólia na mieru ich algoritmom, alebo, ak ste preukázali vedomosti a vyšší vzťah k riziku, budete si môcť vytvoriť vlastné portfólio. To popíšem nižšie.

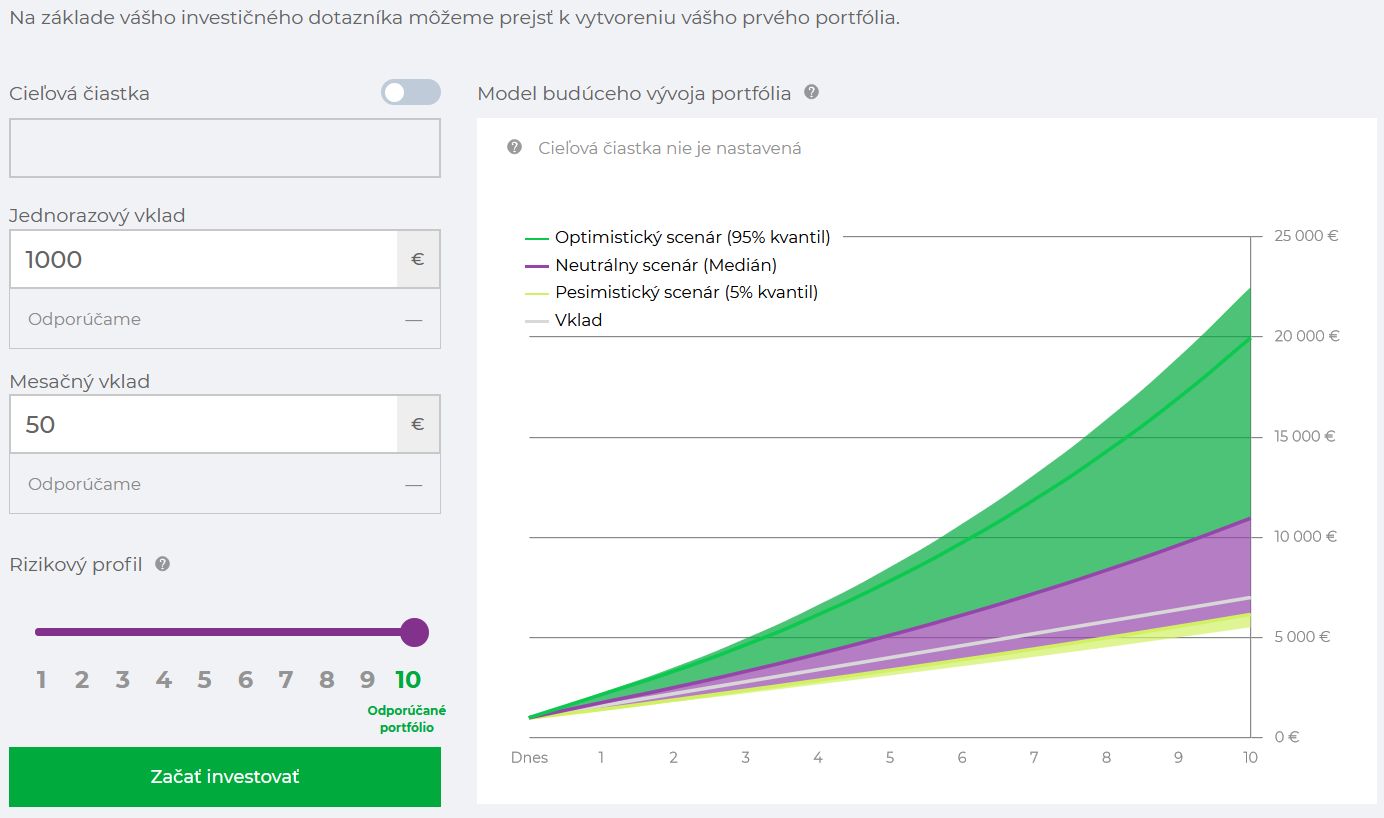

Podobne ako Finax, aj Portu zobrazí možný scenár vývoja vašej investície:

Potom treba overiť email (príde automaticky generovaná správa) a telefónne číslo SMS kódom.

Na záver treba nahrať občiansky a ešte jeden dokument (pas, vodičský, rodný list), toto overenie je manuálne ale počas pracovných dní by to nemalo trvať viac ako jeden deň.

Peňažný vklad

Po overení je čas poslať peniaze na účet.

Použil som Fio účet, avšak dal som príkaz “prevod v rámci Fio banky.” Peniaze boli síce odoslané, ale do Portu prišli s bankovým identifikátorom českého Fio, tak vklad nebol spárovaný automaticky.

Našťastie, napísal som im email a v priebehu jedného dňa si to v Portu spárovali, nemusel som kontaktovať banku ja. Takže malý zádrhel, ale vyriešený pohodlne z domu.

Keďže Portu tiež používa Fio banku, tak je veľmi fajn, že vklad príde na účet asi do dvoch minút (aspoň v mojom prípade) a ak ste prihlásení na Portu účte, uvidíte vyskakovacie okno s informáciou o pripísaní vkladu.

Garancia vkladov

Podľa českých zákonov je garancia vkladov až do výšky 100 tisíc EUR. Teda, ak by z nejakého dôvodu Portu skrachovalo, disponibilná hotovosť na investorskom účte by bola vyplatená. Navyše, finančné prostriedky od investorov na Portu sú oddelené od prostriedkov samotnej firmy, takže buď by sa akcie previedli na iného brokera, alebo by boli predané za aktuálnu cenu a vyplatené investorovi.

Podľa tohto rozhovoru sú finančné prostriedky (hotovosť) investorov vedené na účte v Citibank a cenné papiere (ETF) sú spravované cez banku BNP Paribas.

Zainvestovanie peňazí

Podobne ako Finax, aj Portu zainvestuje peniaze iba raz v týždni, zväčša v stredu.

Poplatky

V podstate majú len jeden poplatok a to za správu investície.

Oproti Finaxu tu nie je žiadny poplatok za vklad (Finax má 1,2%-tný poplatok za vklady nižšie ako 1000 Eur. Pri vkladoch od 1000 Eur vyššie ani Finax nemá poplatok za vklad).

Za štandardné Portu Portfólio ✈ je poplatok 1% ročne, stŕha sa každý mesiac z priemernej hodnoty portfólia v daný mesiac. Mesačný poplatok je teda 1%/12. Nedočítal som sa, či je to s DPH alebo bez, keď zistím, aktualizujem tento údaj.

Popri Portu Portfólio sa dá investovať aj do Portu Stratégií ✈. Stratégií je niekoľko a sú tematicky zamerané. Napríklad akcie firiem zameriavajúcich sa na starnúcu populáciu, biológiu a fármáciu, či firmy zamerané na výrobu tzv. čistej energie (vietor, slnečná energia).

Pre Portu Stratégie je poplatok od 0,89% v prípade jednej Stratégie, 1,29% pre max. tri Stratégie a 1,89% pre neobmedzený počet Stratégií.

Zvýhodnený poplatok je za Detský účet, a to iba 0,25% ročne.

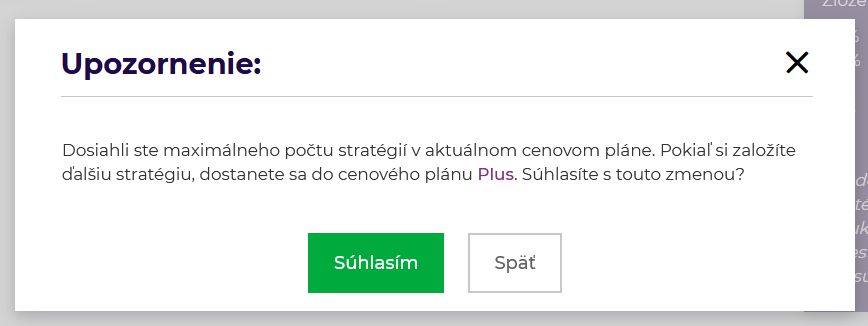

Ak si vytvoríte viac ako 3 Portfóliá či Stratégie, systém upozorní na zmenu vo výške poplatkov:

Viac o Stratégiách v ďalšej sekcii.

Zľava z poplatkov pre dlhodobých investorov

[aktualizácia: 2021/03/29]: V marci 2021 Portu zaviedlo zľavu z poplatkov ak si nastavíte, že investíciu budete držať 5 a viac rokov.

Nastavenie sa deje po prihlásení na účet v sekcií Poplatky.

Výška zľavy je podľa rokov, ktoré chcete investíciu držať:

| Investičné obdobie (roky) | Zľava zo správcovského poplatku |

| 5 | 20% |

| 7 | 25% |

| 10 | 30% |

| 15 | 40% |

Ak by ste vybrali skôr, tak sa poplatky dopočítajú spätne na 1%, čiže by boli len v takej výške v akej je normálne poplatok bez tohto bonusu.

Portu Portfólio

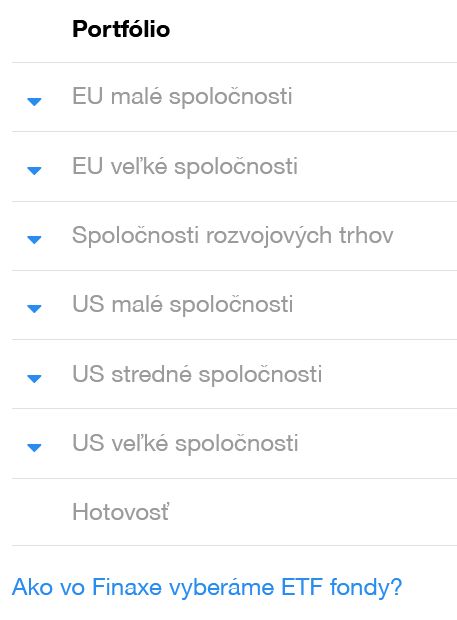

Po vyhodnotení dotazníku Vám bude najskôr ponúknuté Portu Portfólio. Je to zmes akcií a dlhopisov vo forme ETF. Majú 10 rizikových kategórií. Mne sa podarilo dostať do tej najrizikovejšej (a teoreticky v dlhodobom horizonte najvýnosnejšej) kategórie 10.

V akciovom portfóliu sú v podstate zastúpené globálne akcie, od amerických, cez európske až po áziu.

Pre porovnanie, vo Finaxe je akciové portfólio tvorené americkými, európskymi akciami a akciami rozvojových trhov (ako Čína, India a podobne).

Teda Portu zahrnulo Japonské firmy, čo sa zdá, že vo Finaxe nie je.

Ktorá stratégia prinesie lepšie zhodnotenie ukáže čas.

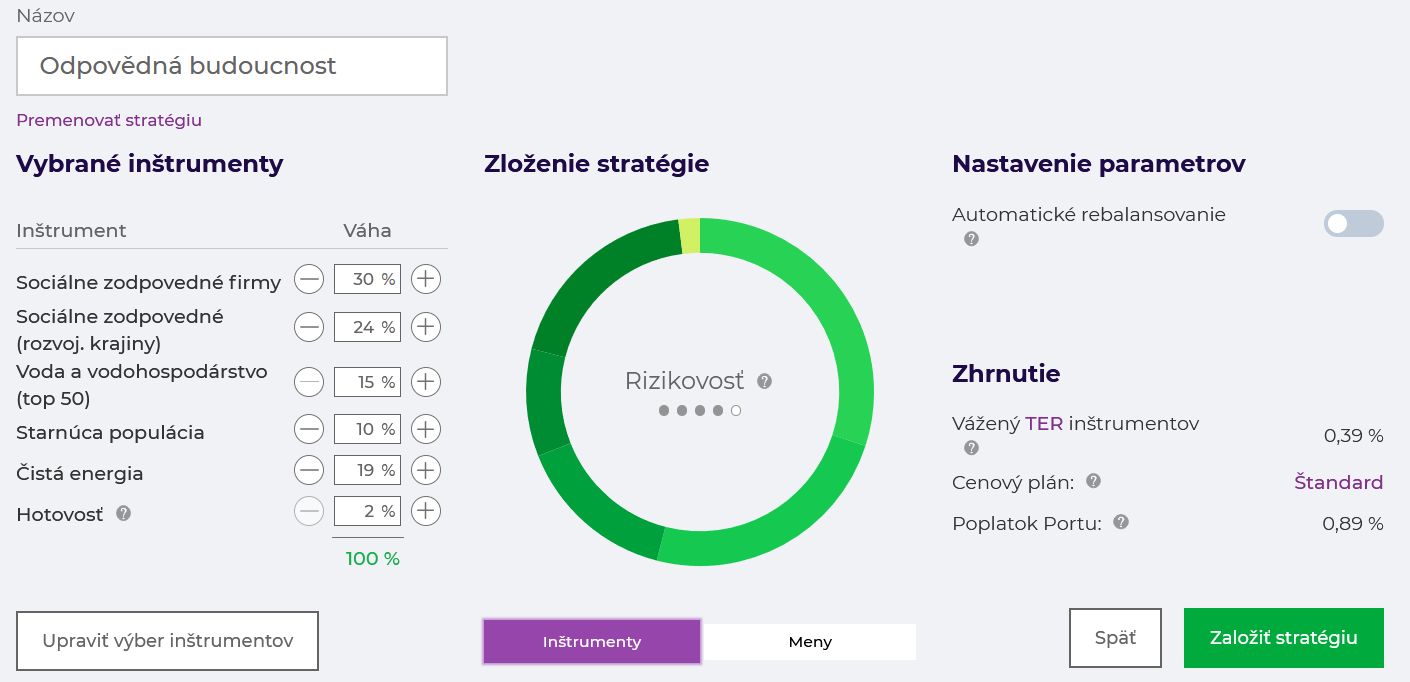

Portu Stratégie

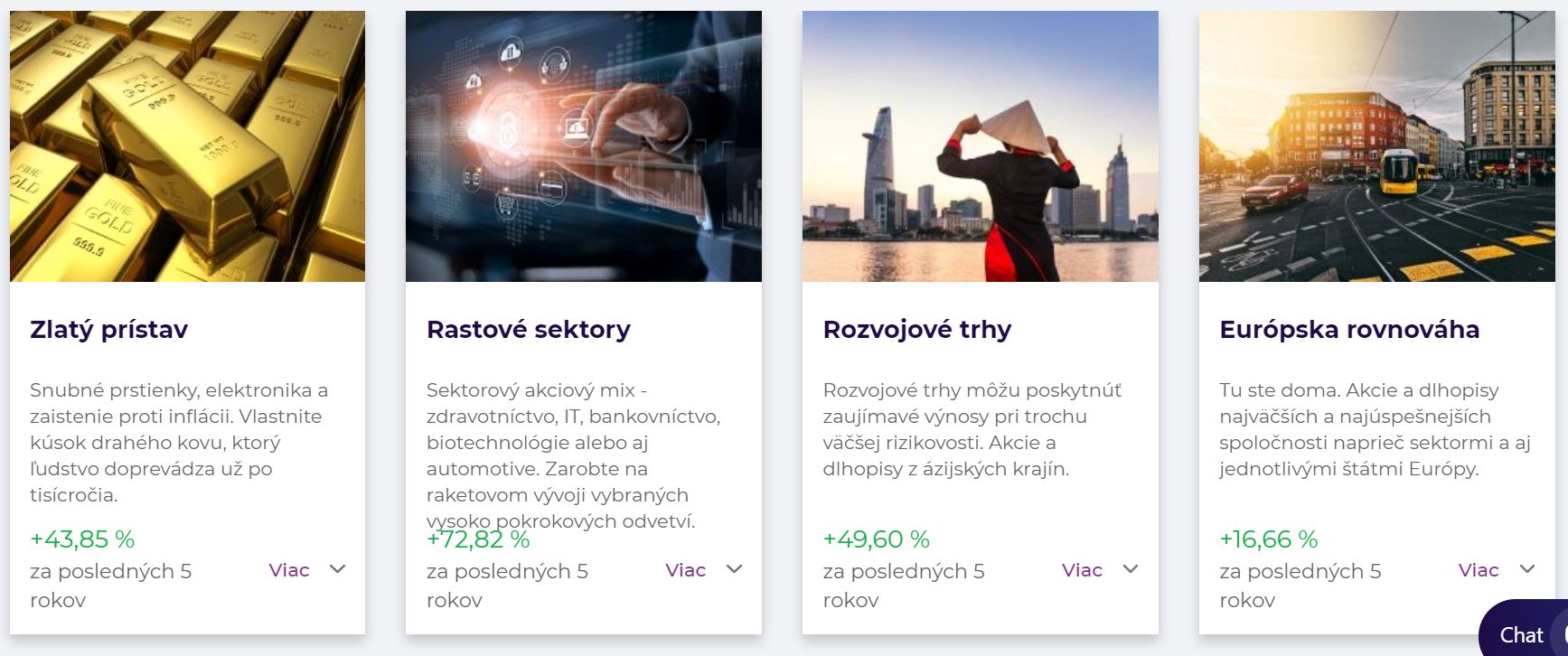

Popri štandardnom Portfóliu, Portu umožňuje zamerať investície na nejakú konktrétnu tému.

Znovu ide o investovanie do ETF, avšak dané ETF vyberajú akcie firiem, ktoré spadajú do zvolenej témy.

Napríklad, firmy ktoré sú zamerané na čistenie vôd, vyrábajú produkty či služby pre starnúce obyvateľstvo alebo technologické firmy. Tematických Stratégií je 12.

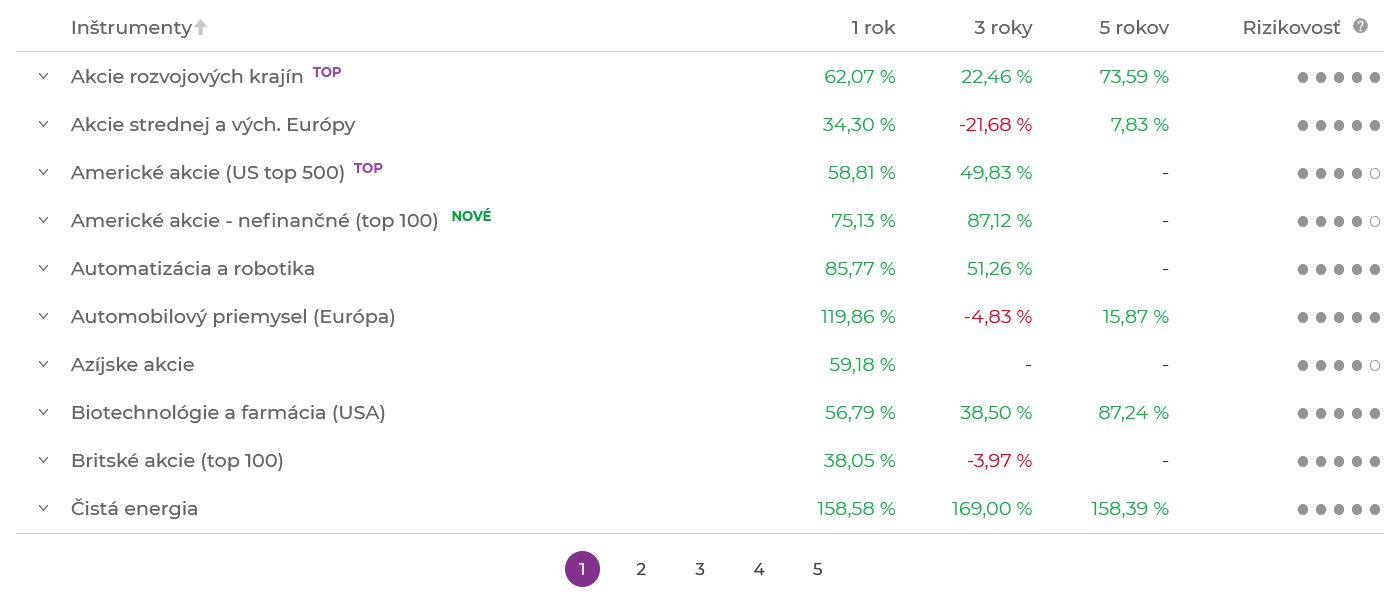

Zaujímavosťou pre mňa je, že sociálne zodpovedné firmy majú (momentálne) vysokú výnosnosť, 91% za posledných 5 rokov a Stratégia zameraná čisto na Európske firmy má najhorší výsledok – zhodnotenie 16,66% za posledných 5 rokov znamená zhruba 3,3% zhodnotenie ročne.

Tu treba dodať, že v čase písania článku (marec 2021), akciové trhy rástli na nové maximá aj keď lockdown a problémy s korona vírusom sú ešte stále globálny problém.

Požičiam si snímku obrazovky od českého recenzenta, kde výnosy nevyzerajú až tak lákavo:

Tento screenshot je zrejme ešte znevýhodnený tým, že v čechách robia ešte menový hedžing (zabezpečenie výmenného kurzu medzi českou korunou a eurom či dolárom), kde časť peňazí treba investovať do hedžingu namiesto do akcií.

Stratégia bez rebalansingu

Pri nastavení Stratégie sa dá zvoliť možnosť nerobiť rebalansing.

Toto môže byť dobré pre nás v tom zmysle, že môžeme držať investíciu cez jeden rok a legálne sa vyhnúť nutnosti platiť dane.

Viem si predstaviť, že by som odpredal portfólio po niečo vyše roku a potom znovu spravil rovnakú Stratégiu, akože spraviť kvázi manuálny rebalansing.

Vlastná Stratégia

Taktiež sa dá zvoliť vlastná Stratégia.

Portu pripravilo zoznam vyše 40 ETF, každé s určitým zameraním a môžete si zvoliť koľko ich chcete vo vlastnej Stratégií a v akom pomere.

Zdá sa, že ponúkajú veľa možností a ak používate platformu po prvý krát, asi bude ťažšie za zorientovať.

Ak už máte skúsenosti s Finaxom, tak používanie platformy vám príde jednoduché a zrejme aj oceníte rozšírené možnosti investovania.

Ja som na portu začal so štandardným Portfóliom, plus testujem Detský účet a chcem pridať Stratégiu zameranú na starnúce obyvateľstvo a sociálne zodpovedné firmy.

Detský účet

Detský účet je v podstate to isté ako Portu Portfólio, avšak s určitými podmienkami.

Pre vytvorenie detského účtu treba dodať rodný list dieťaťa; sken alebo fotka cez mobil sú dostatočné.

Tento produkt je spoplatnený iba 0,25% ročne (respektíve znovu, poplatok je raz za mesiac z priemernej hodnoty portfólia).

Podmienkou je, že výber sa môže uskutočniť, až keď dieťa nadobudne plnoletosť.

Ak z detského účtu vyberiete skôr, poplatky sa dopočítajú na 1% ročne, teda poplatkami by to bolo ako štandardné Portfólio.

Portu Gallery

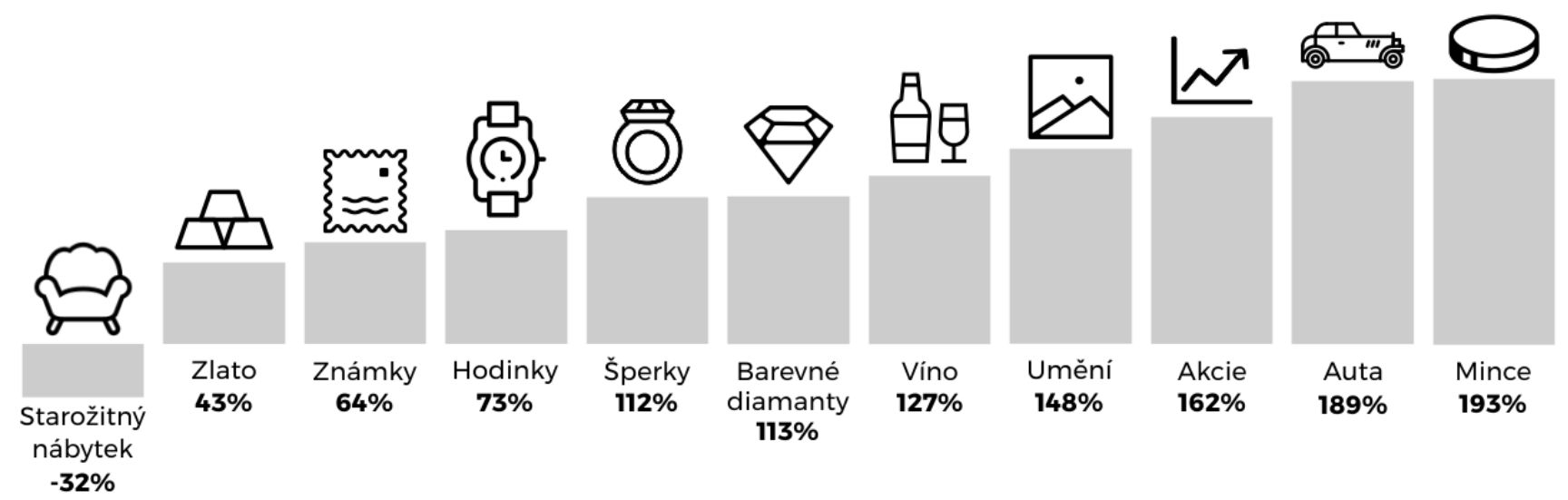

Ďalší investičný produkt má názov Portu Gallery ✈.

Ide o investície do umeleckých predmetov alebo zberateľných vecí, ako napríklad starožitné autá, známky, mince.

Je to určite zaujímavý nápad, avšak treba rátať s tým, že návratnosť investície je rádovo v niekoľkých rokoch.

Podľa údajov na ich webstránke môže byť návratnosť skutočne zaujímavá:

Portu gallery je na samostatnej subdoméne, avšak prihlasovacie údaje sú totožné s tými, aké ste zadali pri vytváraní hlavného Portu účtu.

opPORTUnity

Ak by sa Vám zdalo, že tých investičných príležitostí je už nad hlavu, tak majú aj ďalšie 🙂

Ako Gallery tak aj opPORTUnity beží na samostatnej podstránke (subdoména o.portu.cz ✈) a ponúka investície, do ktorých investuje aj WOOD & Company.

Za všetky by som spomenul investíciu do siete lekární Pilulka vo forme akcií na pražskej burze.

Minimálna investícia je 10 000 českých korún (v čase písania článku zhruba 380 EUR).

Kto stojí za firmou Portu?

Podľa údajov na ich stránke, je za nimi WOOD & Company Financial Services, a.s.

Je to investičná banka, majú licenciu od Českej Národnej Banky od roku 2010. Sú vedení aj v zoznamoch Slovenskej Národnej Banky od mája 2020.

V čechách sú známi aj skrz obchodovanie na Pražskej burze. Na Slovensku financovali napríklad Aupark Tower.

Na linkedine sa k nim hlási vyše 250 zamestnancov.

Ako vybrať peniaze

V menu treba kliknúť na Prevod peňazí a zobrazí sa tlačidlo pre Vklad a Výber/Prenos peňazí.

Výber je možný len na rovnaký bankový účet aký ste uviedli v registrácii.

Zaujimavá možnosť je prevod peňazí medzi jednotlivými Portfóliami. Neviem, či danú možnosť niekedy využijem, ale je fajn vedieť, že takáto možnosť tu je.

Po zadaní príkazu na výber môžete čakať 5 – 10 dní na obržanie prostriedkov na bankový účet. Je to podobné ako v prípade Finaxu, keďže odpredaj ETFiek sa uskutočňuje iba raz za týždeň a medzibankový prevod tiež môže nejaký ten deň trvať.

Dane

Pýtal som sa ich na rebalansing portfólia, že či zohľadňujú časový test (odpredaj ETF až po roku na využitie zákonnej možnosti vyhnutiu sa plateniu daní).

Nanešťastie ich odpoveď je, že rebalansing má zabezbečiť optimálne rozloženie portfólia a tým znižovať riziko investície či zvyšovať zisk.

Teda, narozdiel od Finaxu, je tu väčšia šanca, že z Portu investície bude treba platiť dane. Vo FAQ sekcií sa píše: “V priemere očakávame, že k rebalancing klientskych portfólií bude dochádzať raz mesačne.”

Rebalansing sa ale dá vypnúť, pokiaľ si nastavíte vlastnú Stratégiu, takže je možné investovať aj na Portu a vyhnúť sa plateniu daní (treba držať investíciu minimálne jeden rok a až potom spraviť rebalansing).

Darčekové poukazy

Zaujímavá možnosť ako niekoho známeho priviesť do sveta investícií, či len darovať niečo nezvyčajné.

Vytvoriť darčekový poukaz ✈ v hodnote od 20 do 1000 Eur môžete nezávisle od toho, či na Portu máte účet alebo nie. Následne si obdarovaný musí vytvoriť účet a cez položku Vklad by mal uvidieť poukaz, ktorý priradí do niektorej z dostupných investičných stratégii.

Klady/Zápory

Klady

- Minimálna investícia už od 20 EUR (rovnako ako Finax)

- Žiadne poplatky za vklad ani výber

- Založenie účtu online (netreba chodiť na pobočky)

- Portu Stratégie na tematické investovanie (napríklad iba Európske firmy, Sociálne zodpovedné firmy a pod.)

- Automatický rebalansing portólia (dá sa zrušiť)

- Investíce do zberateľských predmetov (Portu Gallery)

- Garancia vkladov do výšky 100 00O EUR

- Detský účet s ročným poplatkom iba 0,25%

- Užitočné informácie na ich blogu a aj v týždennom bulletine (chodí na email po zaregistrovaní)

- Voľne dostupné informácie o ETF do ktorých investujú aj s tickermi

Zápory

- Nie sú zameraní na daňovú optimalizáciu – v prípade štandarného Portfólia je väčšia šanca, že sa spraví automatický rebalansing v čase kratšom než jeden rok a z toho vyplynie nutnosť zahrnúť predaje v daňovom priznaní. Rebalansing sa dá vypnúť, ak si nastavíte vlastnú Stratégiu (potom bude dobré spraviť rebalansing ručne, napríklad po vyše roku Stratégiu odpredať a potom založiť znovu s rovnakými parametrami – pomer jednotilivých ETFiek sa dostane znovu do žiadaného pomeru).

- Zatiaľ bez mobilnej aplikácie

- Skúsenejší investori môžu namietať, že poplatok 1% je relatívne vysoký. Pre malých začínajúcich investorov však Portu poplatok je v podstate nižší než Finaxácky poplatok. Nižší poplatok sa dá aktivovať ak potvrdíte, že neodpredáte investíciu minimálne 5 rokov (spomenuté v časti Zľava)

Záver

Momentálne skúšam Portu s menšími sumami.

Portu Portfólio zrejme nebude výnosnejšie ako Finax, ak z neho bude treba platiť dane.

Na druhej strane, tematické investovanie je výhoda oproti Finaxu, prípadne Portu Gallery ako začiatok alternatívnych investícií (napríklad zberateľské zlaté mince) a pri vypnutí rebalansingu by niektoré Stratégie mohli priniesť vyšší výnos než Finax.

Ak ste dočítali až sem, tak tu je bonus od Portu – odpustenie poplatkov za správu pre prvé 3 mesiace od registrácie. Dajte mi vedieť cez kontaktný formulár aby som poslal pozvánku.

Ak už máte účet na Portu, aké sú vaše výsledky?

Ahojte,

ohľadom toho rebalancovacnia – pre bezne sporenie napr 50€ mesacne alebo aj jednorazovu investiciu napr. 10 000€ ktora by bola rebalancovana by mal limit “oslobodenie od dane zo zisku vo výške max 500€” celkom pokryt a daň by sa nemusela platit, ako to rozumiete vy ?

ak by to tak bolo tak portu vychadza v porovnani s finax lepsie.

zdroj: https://podpora.financnasprava.sk/798719-Oslobodenie-pr%C3%ADjmov-z-predaja-cenn%C3%BDch-papierov

Ahoj,

čo sa týka oslobodenia od dane do zisku max. 500 Eur, tak s tým súhlasím (ja si nechávam vyhotoviť daňové priznanie účtovníkmi, niečo to síce stojí, ale nie som na Slovensku a oni to vedia za mňa podať). Sám som zvedavý, ako bude vyzerať koncoročný výpis na Portu aj s tým rebalansovaním, čo sa mi už raz spustilo.

Ak porovnávame čisto len poplatky, tak Portu je lepšie.

Avšak otázne je ešte, že nakoľko je Portu portfólio je výnosnejšie než Finax portfólio.

V prednastavenom Portu portfóliu je ako SP500 použitá hedgovaná verzia do EUR, zatiaľ čo Finax 100% akciové portfólio nehedžuje. Na Portu sú zahrnuté Japonské, Ázijské a Akcie rozvojových krajín s váhou spolu 18,6%, na Finaxe je popri US a EU akciách len jedno ETF Spoločnosti rozvojových trhov s váhou 19,5%.

Moja zatiaľ polročná skúsenosť v porovnávaní oboch platforiem je, že keď sú prepady na trhoch, tak Portu portfólio ide dole menej, ale potom aj pri rastoch ide hore tiež pomalšie. Po pol roku obe portfóliá sú na tom plus mínus rovnako , čo sa týka zisku (založil som porovnávacie portfóliá v rovnakom čase). Plánujem o tom článok, len ešte asi mesiac – dva budeme riešiť sťahovanie.

Zatiaľ teda výnosnosť zrhuba rovnaká, hoci, keby som nemal poplatok za vklady na Finaxe, tak by bol Finax o nula celá niečo percenta na tom lepšie.

Na Portu sa mi podarilo spraviť vlastné portfólio, v ktorom som zahrnul nehedžované SP500 a za 5 mesiacov má toto moje portfólio priemerný výnos o cca 4% vyšší než samotné SP500 (tech firmy sú teraz v kurze).

Možnosť si spraviť vlastné portfólio je na Portu v základnej ponuke, pri Finaxe je vlastné portfólio možné pri Privátnych klientoch (hodnota majetku od 100k EUR vyššie).

Nemôžem teda povedať jednoznačne, čo je lepšie. Každá platforma má svoje plusy a mínusy.

Ja som rád, že som na oboch, lebo mi to rozšírilo obzory. Obe platfomy poskytujú dobré vzdelávacie materály – obe majú nové videá alebo blogy každý týždeň.

Dobrý deň. Robil som si prieskum a Portu vyzerá veľmi fajn, dokonca aj lepšie než Finax lebo môžem investovať de facto do toho istého (svetové akciové fondy, FTSE all world) ale s nižšími poplatkami. Dokonca sa tam dá investovať do NASDAQ 100. Čo sa týka rebalansingu, tak ak si zvolíte vlastné portfólio, viete ho vypnúť – a zapnúť 1x za rok. Čiže ani dane platiť nebudete. Neodporúčam portfólio rebalansovať vkladmi, lebo to funguje len keď je ešte malé, väčšie portfólio sa vyrovnávať takto nedá. Inak je Portu mega. Odporúčam

Zdravím Michal,

ďakujem za komentár.

Myslím si, že je veľa ľudí, ktorí nemajú vedomosti alebo ani záujem si vyskladať vlastné portfólio a portfólio vyskladané roboporadcom im stačí. Ja som tiež tak začal. Na Portu tiež skúšam vlastné portfólio a je to fajn na začiatok, keď ešte človek nemá taký prehľad v ETFkách, keďže Portu má v ponuke len niečo cez 40 rôznych ETF (Finax vraj tiež ponúka vytvorenie vlastného portfólia v programe Finax Elite – teda pre používateľov s objemom majetku aspoň 100 tisíc EUR).

Ďalší level pre mňa bude si vyskladať vlastné portfólio cez brokera napr. Interactive Brokers. Tam by mali byť poplatky ešte nižšie.

Finax predstavil produkt inteligentna penazenka https://www.finax.eu/sk/blog/inteligentna-penazenka-produkt-na-kratkodobe-investovanie. Neviete mi poradit ci portu poskytuje nejaku alternativnu strategiu?

Inteligetná peňaženka je vhodná pre krátkodobé investície, 1 až 5 rokov, kde sa predpokladá zhodnotenie na úrovni inflácie (okolo 2% ročne) so zníženým rizikom poklesu hodnoty (maximálny pokles bol simuláciou vypočítaný na hodnoty okolo 5%).

Portu takýto produkt nemá.

Ak plánujete investovať 5 rokov a viac, oplatí sa skôr vložiť peniaze do štandardného portfólia, či už na Finaxe alebo Portu, ktoré by mali štatisticky dosiahnuť priemerný výnos okolo 7% a viac.

“Štatisticky” treba chápať tak, že jeden rok portfólio môže narásť o 30%, druhý rok klesnúť o 10% a tak je výnos 20% za dva roky, akože štatisticky 10% každý rok (zjednodušujem). Pri inteligentnej peňaženke by mal byť pokles maximálne tých 5% a maximálny výnos do 3% ročne.

Dakujem za rychlu a fakticku odpoved.

Z hladiska poplatkov a moznosti ma viac zaujalo portu ako finax.

Istu cast svojich prostriedkov by som chcel drzat ale kratkodobo. Planujem ich neskor vyuzit na financovanie nehnutelnosti (v horizonte do 5 rokov). Respektive mat takto k dispozicii urcitu financnu rezervu. Donedavna som na to vyuzival konzervativne stavebne sporenie. To sa vsak uz vobec neoplati a vdaka istym zmenam v jednej stavebnej sporitelni sa mozem k tym prostriedkom teraz dostat bez vystupneho poplatku. Tak som hladal k stavebnemu sporeniu nejaku vyhodnejsiu nahradu a prave teraz prisiel finax s inteligentnou penazenkou, ktoru by som na to vyuzil. Druhu cast svojich prostriedkov chcem zainvestovat na dlhsie obdobie a na to pouzijem asi portu. Otazku som kladol z toho dovodu ze ak by portu malo podobny produkt, nemusel by som si zakladat ucet na oboch platformach.

Ahoj, ako to prosím ťa vyzeralo s tým rebalasingom u Portu? Už si tam pomerne dosť dlho 🙂 Vďaka

Ahoj,

prvé portfólio mám od marca 2021 (teraz je júl, takže 4 mesiace) a ešte sa rebalansing nespustil (spravil som len jeden vklad, aby som mohol pozorovať). Takže zatiaľ v pohode.

Pri vlastných stratégiách som ale rebalansing vypol. Teoreticky sa “dobalansovanie” má spraviť aj pri novom vklade, že sa dokúpia ETFká v takom pomere, aby sa dosiahlo požadované rozloženie portfólia.

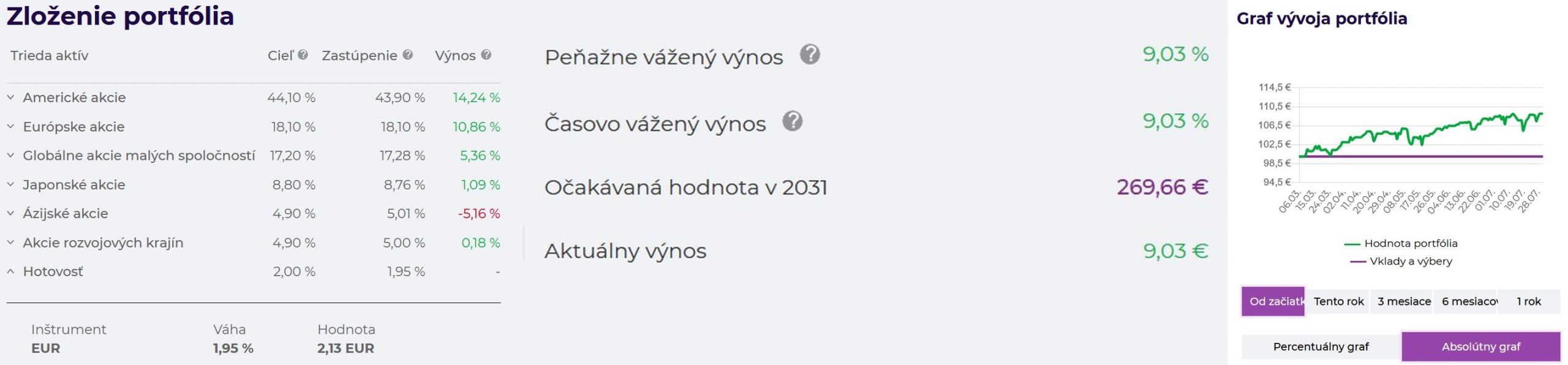

Tak 28. júla 2021 sa mi na Portu spravil prvý rebalansing.

Vidím, že dve ETFká sa odpredali a 4 dokúpili. Nevidím ešte ale, že koľko boli v zisku tie odpredané ETFká.

Po rebalansingu je výnos Portu (9,03% = 9,03 EUR) vs Finax (9,04%, ale počítaný z vkladu 98,8 Eur = konečný stav 107,73).

Takže sa to trochu dorovnáva. Ak by vo Finaxe nebol poplatok za vklad, tak Finax by jednoznačne viedol (ak by som napr. vložil minimum 1000 Eur). Portu teraz trochu vedie v absolútnom výnose, ale ten sa trochu zníži, keďže z odpredaných ETF bude treba odviesť dane (odpredalo sa cca 2,8 Eur, neviem ešte koľko z toho je zisk, čo treba zdaniť).

Finax účet:

Portu účet:

Vďaka za info. Škoda, že nerobia ten rebalasing s ohľadom na naše zákony, lebo jednak ako píšeš, tie poplatky za vklad ktoré má Finax a Portu nie sú jedna výhoda a druhá zasa tá možnosť znížiť si poplatok v Portu až na úroveň 0,6% vs 1% vo Finaxe

Dobrý deň,

Ďakujem za recenziu. Rozhodujem sa pri ETF medzi PORTU a FINAXom (možno WEM SFT?)

Otazka k PORTU:

Ak sa chcem vyhnut plateniu dani + pripadnym zdravotnym odvodom.

1) Musim si vytvorit vlastnu strategiu ?

2) Musim kazdy rok (cely rok) nerobit rebalansing ?

3) Rebalansing robit iba raz rocne ? (resp. po roku)

4) V danom pripade nemozem pouzit zlavu z poplatkov pre dlhodobých investorov ?

Moj ciel:

Pravidelne sporenie na dobu 15+ rokov

Pravidelne sporenie pre deti na dobu 10 rokov

Dakujem za odpoved

Ono, zdá sa, že to s tým rebalansingom na Portu nie je až také ako som si pôvodne myslel.

Mám účet od začiatku marca 2021, teraz je jún a ešte sa nerobil žiadny rebalansing.

Jednou z možností ako spraviť rebalansing bez odpredaja ETF je proste doložiť peniaze a systém dokúpi viac tie ETFká, ktoré zaostávajú, čím sa ich pomer znovu priblíži k požadovanému pomeru. Štandardné portfólio je kombináciou asi 6 rôznych ETF.

Pri pravidelnom sporení je to teda taký “akože” rebalansing – nič sa neodpredáva, len automaticky dokúpi to, čoho je menej a teda nemusí vzniknúť daňová povinnosť. Aj keby k rebalansingu došlo, tak by sa úroky mali platiť len z tých odpredaných ETF, ktoré sa odpredali so ziskom. Taký výpis by mal byť dostupný v systéme. Keďže Portu používam zatiaľ len 3 mesiace, tak viac neviem povedať. Môžem sa ich skúsiť spýtať.

K Vašim otázkam:

Ak sa chcem vyhnut plateniu dani + pripadnym zdravotnym odvodom.

1) Musim si vytvorit vlastnu strategiu ? – v podstate netreba, ako som opísal vyššie, na mojom účte sa rebalansing ešte neuskutočnil

2) Musim kazdy rok (cely rok) nerobit rebalansing ? – ak by ste odpredali niektoré ETF zo ziskom pred tým, než by ste ich držali minimálne jeden rok, vtedy by daňová povinnosť vznikla. Avšak, keďže píšete, že plánujete dlhodobo sporiť, tak by som sa toho neobával, lebo napr. každý mesiac spravíte vklad a tým sa dokúpia každý mesiac nové čiastky ETF. Pri rebalansingu alebo odpredaji sa predá iba časť ETF a v podstate by sa mali najskôr odpredať tie, ktoré už prešli jednoročným časovým obdobím. Pri pravidelných vkladoch je dosť veľká šanca, že automatický rebalansing sa vôbec nespustí.

3) Rebalansing robit iba raz rocne ? (resp. po roku) – nemusíte robiť rebalansing vôbec, respektíve ako píšem vyššie, pravidelnými vkladmi sa to “ubalansuje” samé 🙂 Snáď sa rozumieme.

4) V danom pripade nemozem pouzit zlavu z poplatkov pre dlhodobých investorov ? – zľavu môžete použiť od začiatku. Ak viete, že tých 10 rokov nebudete vyberať, tak si môžete nastaviť zľavu na 10 rokov (dokladať peniaze môžete pravidelne, to neporuší podmienku zľavy). Ak by ste náhodou vybrali skôr, tak sa poplatky len dopočítajú spätne na 1% ročne. Poplatok 1% ročne je štandard, takže aktivovaním zľavy nič nestratíte, maximálne by ste sa dostali do stavu pred zľavou.

Na Portu je sporenie pre deti za 0,25% ročne podmienené tým, že výber peňazí sa má udiať až keď deti dosiahnu 18 rokov. Pri zakladaní detského účtu treba poslať odfotený detský rodný list. Ak vyberiete peniaze z detského účtu pred dovŕšením 18.teho roku dieťaťa, tak sa poplatky dopočítajú spätne na 1% ročne (teda ako v štandardnom portfóliu).

Pre začiatok by som odporučil založiť len štandardné portfólio a až keď budete oboznámený zo systémom, až potom skúšať vlastné stratégie. Myslím si, že je úplne v poriadku si nechať len štadardné portfólio respektíve môžete si ich vytvoriť niekoľko (nemusíte vytvárať vlastné stratégie), podobne ako aj vo Finaxe. Aj štandardné portfólia sa môžu líšiť napríklad ak zodpoviete otázky ohľadom dĺžky sporenia či cieľa sporenia ináč.

Ďakujem za vyčerpávajúcu a priamu odpoveď na moje otázky. Rebalansing v prípade Portu som pochopil – už len musím na vlastnej koži vyskúšať či tak funguje.

Rebalansing ponechám zapnutý a budem pravidelne prispievať.

Z časového hľadiska neplánujem investovať do ETF individuálne, preto využijem niektorého roboporadcu.

Môj plán je mesačne, pravidelne a dlhodobo investovať do ETF bez zbytočných poplatkov (napr. pri Finax-e poplatok za vklad pod 1000€) a komplikácii (napr. tie dane) na ktoré musím myslieť a samozrejme platiť.

Svoje investičné portfólio určite prerozdelím do viacerých investičných produktov a budem prispievať menšie čiastky.

Práve z uvedeného (aj keď možno s menším výnosom oproti Finaxu) mi najideálnejšie vychádza Portu.

Poprosím Vás o Vás refenrenčný kód – aspoň sa trošku odmením.

Rozhodnutie musíte spraviť sám (nie som finančný poradca).

Ťažko povedať, ktorá možnosť investovania je lepšia, ale vrámci týchto roboporadcov, hocijaká investícia v dlhodobom horizonte bude lepšia než držať peniaze na bankovom účte.

Pozvánku som odoslal na Váš email.

Zdravím, náhodou by sa ešte nenašiel referenčny kod? Ďakujem 🙂

Poslané na email.

Držím palce, nech sa ti darí v investovaní.

Vďaka za článok, keďže ešte na Slovensku ešte nikto nerecenzoval a teda ani takto neporovnával Portu. Roboporadcovia budú časom určite pribúdať aj na našom trhu. Tie investičné možnosti naozaj petré bohaté, pripisujem to Wood & Company, ktorý stojí za Portu, to je ich veľká výhoda, keď majú za sebou takéhoto veľkého hráča, ktorý má investičné skúsenosti. Ten rebalansing je určite mínus. A len menšie upresenie, to krytie 100 000€ sa vzťahuje na hotovosť držanú na účtoch, nie zainvestované peniaze.

Počúvam pravidelne podcasty od Finaxu a raz spomenuli nejakú konkurenciu, aj som si to vygooglil, ale netuším vôbec ako sa to volá a neviem to dohľadať, bol to nejaký iný SK roboporadca.

Ahoj. Díky za komentár a upresnenie.

Neviem o SK roboporadcovi. Keď Finax robí porovnávanie tak je to často s aktívne spravovanými SK fondami.

Zaujímavý článok. Škoda toho rebalansingu. Momentálne mám účty pre deti vo finaxe a tie poplatky sú to omnoho nižšie ale pokiaľ bude nutnosť platiť dane tak vôbec presun nezvažujem. Ale ďakujem za článok. Nevedela som že je niečo iné než finax na Slovensku.

Ďakujem za komentár.

Áno, pre nás, čo chcú len bezstarostne zveľaďovať peniaze, sa zdá byť Finax lepšia voľba.

Portu pre slovákov môže byť zaujímavé s ich tematickými a alternatívnymi investíciami. Osobne sa mi páči stratégia Zodpovedná budúcnosť a Zdravie predovšetkým. Toto dodá trochu dobrý pocit, že môžem podporiť firmy, ktoré sa nenaháňajú za ziskami, ale robia dobro pre celú spoločnosť či planétu.

O investíciách do zlatých mincí som už čítal na slovenských weboch, Portu robí investíciu do mincí veľmi jednoduchou, tak aj to ešte zvažujem.