Aktualizované: 2020/09/25

PREHLÁSENIE: odkazy označené lietadlom ✈ sú affiliate odkazy presmerované na weby mimo peniazepracuju.sk. Pri využití produktov cez takéto linky mám ja aj vy možnosť dostať zľavu z produktu alebo finačnú odmenu, pričom vás to nič nestojí.

Linky označené okom ? sú odkazy na recenzie.

Už v niekoľkých mesačných prehľadoch som spomenul Finax ako moje investovanie do ETF, tak je čas si povedať, čo to vlastne je.

Investovanie do akcií ma lákalo už dlhšie, len som nevedel ako začať.

P2P investície boli mojim prvým krokom do sveta investícii. Bolo to kvôli jednoduchosti celého procesu. Stačilo si vybrať platformu, napríklad, či chcem požičiavať ľuďom (ako Žltý melón ✈, Mintos ✈, Twino ✈) alebo firmám (Bondster ✈) , či investovať do realít (Crowdestor ✈), poslať peniaze a začať investovať.

Investovanie do akcií som plánoval už skôr a aj som si otvoril Fio Brokerský účet. Len som sa v tom nevedel zorientovať, možno mi chýbajú nejaké položky v menu keď sa prihlasujem na Fio Brokera po otváracích hodinách. Zatiaľ teda nemám zainvestované cez Fio e-Brokera nič.

Keď som hľadal informácie o tom, ako investovať do akcií, tak často to skĺzne do roviny, že pre začínajúcich investorov je bezpečnejšie investovať do súboru akcií zoskupených v ETF (Exchange Traded Funds).

Výhody ETF

- je to zmes akcií a netreba študovať vývoj jednotlivých firiem v portfóliu

- štatisticky sa ETFkám darí zvyšovať hodnotu v čase (aj keď, aj pri ETF každoročne zanikne niekoľko fondov)

Nevýhody ETF

- štatisticky je zhodnotenie nejakých 6 až 10 percent ročne. To je dobré zhodnotenie, a treba to tak aj brať, že žiadne zbohatnutie cez noc sa nekoná. Majetok sa buduje postupne počas rokov.

Pre doplnenie: ak človek sleduje firmy a nakúpi jednotlivé akcie, môže prísť k zhodnoteniu aj niekoľko desiatok percent, napríklad, keď startup je odkúpený veľkou spoločnosťou.

Znovu tu treba dať primomienku, že pri investovaní je vždy riziko, že môžete prísť o všetky svoje peniaze. Riziko sa znižuje diverzifikáciou, čo je teraz vďaka ETF investíciám veľmi jednoduché.

Registrácia

Ja som sa dostal k Finaxu cez odporúčanie. Dostal som pozývací email a až potom začal s registráciou.

Finax poskytuje zľavu s ich správcovského poplatku pre sumu 500 Eur pri registrovaní cez odporúčanie (stačí ak odporúčaný zainvestuje minimálne 20 EUR), a taktiež, ak sa vám podarí niekoho odporučiť, dostanete odpustenie správcovského poplatku pre ďalších 500 Eur počas 5-tich rokov od registrácie odporúčanej osoby. Zľavy sa môžu kumulovať. Detailnejšie je to opísané na tomto Finaxovom blogu.

Po kliknutí na registračný link sa dostanete k prvej voľbe: Nechať si poradiť (ich algoritmom) pre nastavenie portfólia alebo Vytvoriť portfólio podľa seba.

Ono, celý proces vytvorenia účtu je tak na 5 minút. Dole sú rozpísané možnosti, takže článok je omnoho dlhší, než čo trvá samotná registrácia. Tu môžete preskočiť čítanie o jednotlivých krokoch registrácie a ísť na → Investovanie

Nastavenie portfólia

Ak sa rozhodnete pre vlastný výber portfólia, sami si môžete vybrať aký v ňom chcete podiel akcií a dlhopisov. Rozpätie je od 100% dlhopisov a 0% akcií až po 0% dlhopisov a 100% akcií. Voľba je s krokom 10% pre jednotlivé rozloženia.

Na začiatok je dobré si nechať poradiť ich algoritmom.

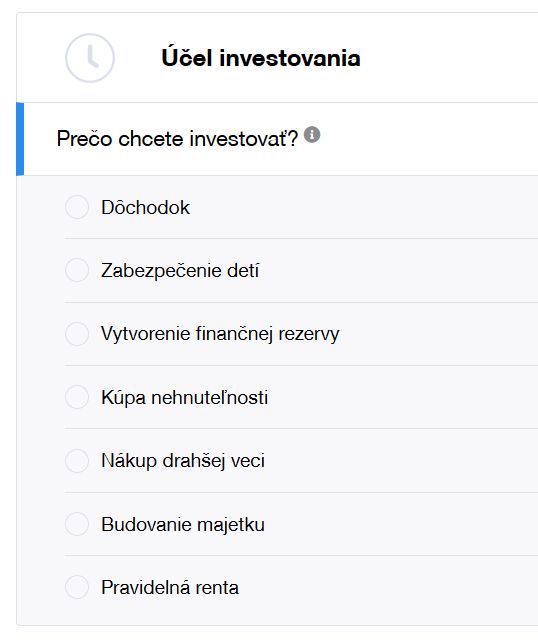

Prvá otázka je účel investovania.

Tu máte na výber niekoľko možností:

Dôchodok – je to konzervatívnejšia forma investovania, kde asi 50% budú tvoriť dlhopisy a tak výkyvy trhu (či už rast alebo prepad) by mali byťnižšie.

Zabezpečenie detí – ak máte viac detí, viete postupne pridať samostatný účet a sporiť pre každé dieťa zvlášť. Testujem túto možnosť, otvoril som si dva takéto účty, každý s mierne odlišným portfóliom.

Vytvorenie finančnej rezervy – táto možnosť vám ponúkne konzervatívnu formu investovania, kde 50% budú tvoriť dlhopisy. Výnos je teda menší, ale aj riziko prepadu hodnoty portfólia je výrazne nižšie.

Kúpa nehnuteľnosti – popri kúpe nehnuteľnosti sa táto možnosť dá využiť aj na rýchlejšie splatenie hypotéky. Teoreticky, ak si popri hypotéke viete dať ešte peniaze bokom, je lepšie ich zainvestovať a získať napríklad 5% výnos ročne. Teraz, keď sú hypotekárne úvery s úročením okolo 1%, mimoriadne splátky by ušetrili iba toto preplatené 1%. Naopak, investovaním po čase môžete mať väčšiu sumu peňazí a tak jednorázovo vyplatiť celú hypotéku v kratšom čase.

Nákup drahšej veci – po zadaní počiatočnej sumy, hodnoty vami predpokladaného mesačného vkladu a cieľovej sumy, vám algoritmus ponúkne tipy na úpravu vašich vstupných parametrov. Napríklad, aký má byť počiatočný vklad, alebo aká má byť mesačne investovaná suma na dosiahnutie cieľovej hodnoty pre váš plánovaný nákup.

Budovanie majetku – toto je možnosť, ak chcete proste investovať a zvyšovať hodnotu vašich peňazí. Výhodou Finaxu je, že vás bude sprevádzať tak, aby ste nemuseli platiť dane z tejto investície.

Pravidelná renta – Ak máte minimálne 50 000 Eur, možete ich nechať zhodnocovať na Finaxe a popri tom si nechať vyplácať určitú sumu, ktorá sa postupne bude navyšovať o ročnú infláciu. Napríklad, prvý rok budete dostávať 400 EUR mesačne, druhý rok už 408 EUR. Cieľom je dostávať polovičnú sumu, než aký je váš súčasný príjem. Druhá polovica by mala byť pokrytá dôchodkom z prvého a druhého piliera.

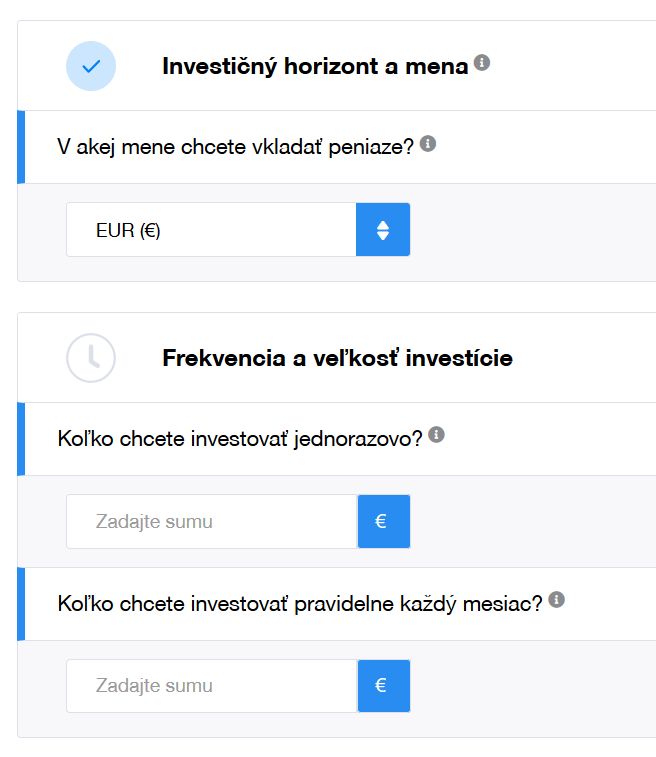

Ďalšie otázky sú váš vek, ako dlho plánujete investovať, môžete si vybrať aj inú menu ako Euro (v čase písania článku sú na výber aj CZK, HUF, PLN a HRK).

Nasleduje Cieľová suma, kde môžete zvoliť, že nemáte cieľovú sumu (to je v napríklad ak je vaše rozhodnutie budovanie majetku), hodnota jednorázovej a pravidelnej investície.

Tu by som chcel dať do pozornosti, že vaše rozhodnutie sa postupom času môže meniť. Napríklad, zvolíte si pravidelné investovanie, ale príde nejaká kríza a nebudete si môcť dovolit v daný mesiac poslať peniaze. To vôbec nevadí, lebo Finax nepenalizuje vaše rozhodnutie a je len a len na vás, kedy a koľko peňazí pošlete na váš Finax účet.

Ďalšie otázky sú na porozumenie, ako sa budete správať, ak hodnota portfólia klesne a aké skúsenosti máte s investovaním.

Po kliknutí na pokračovať sa zobrazí sumár navrhovaného portfólia a simulácia jeho vývinu . To si viete dodatočne upraviť kliknutím na Zmeniť parametre.

Zmenu ale viete spraviť len smerom ku konzervatívnejšiemu portfóliu (to jest, mať väčšie percentuálne zastúpenie dlhopisov). Ako som spomenul vyššie, hodnota Výška pravidelnej investície je použitá len na simuláciu výsledkov portfólia. Vy sami sa rozhodujete, kedy a koľko peňazí pošlete, nezávisle do toho, akú hodnotu ste zadali pri registrácii.

Finax odporúča si zadať pravidelný mesačný príkaz v banke. Ja plánujem na účet pre deti vkladať nepravidelne, napríklad peniaze čo babkovci a dedkovci mi nútia pre deti.

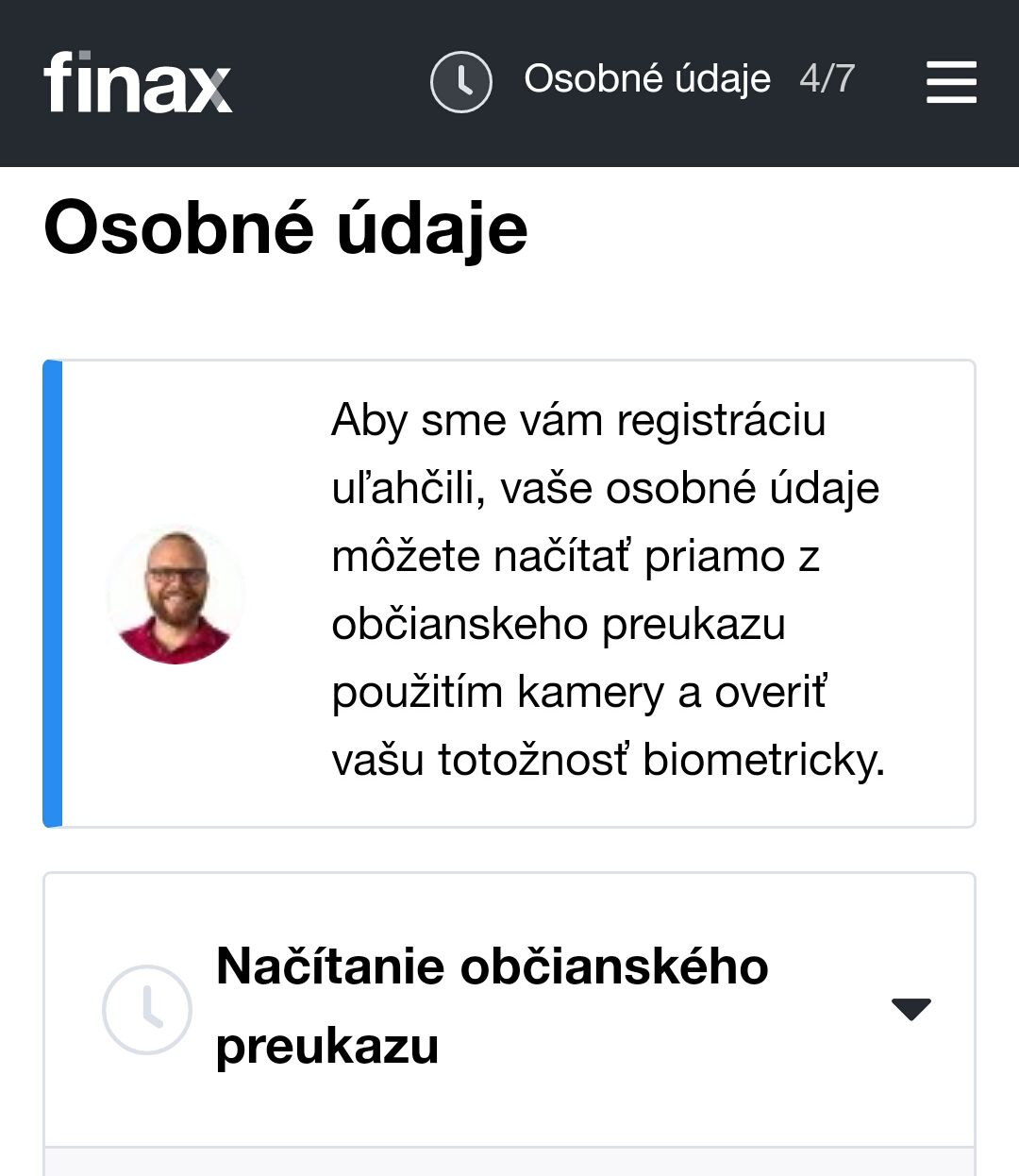

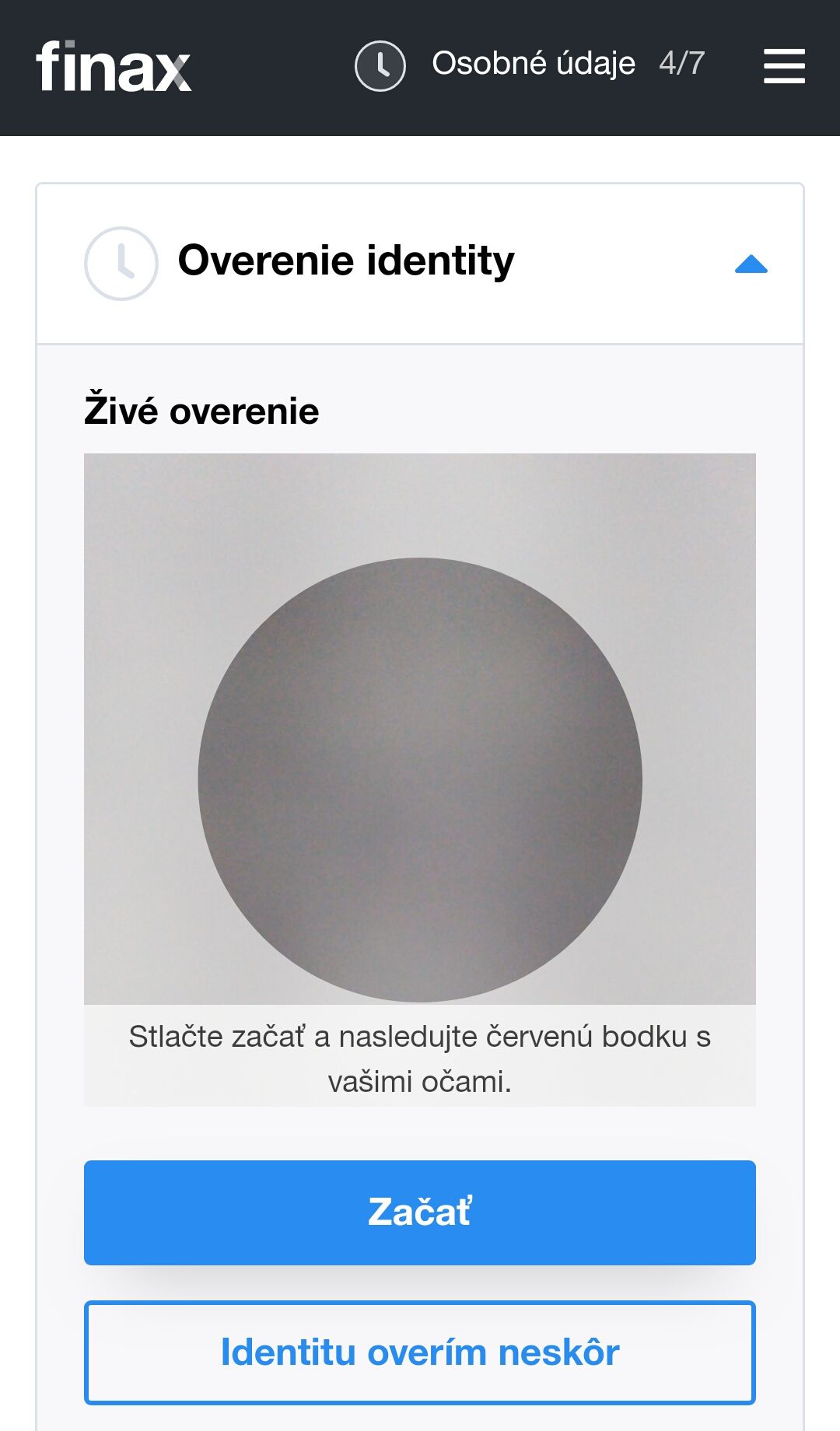

Overenie totožnosti

Bol som milo prekvapený, že už aj na Slovensku vieme automacky overiť totožnosť a to aj bez videohovoru (videohovor používa 365.bank). Počas registrácie je treba cez webkameru odfotit občiansky preukaz a potom sa cez video spraví overenie tak, že musíte sledovať očami bodku, ktorá sa posúva na monitore.

Ja som robil registráciu cez mobilný telefón, kvôli kvalitnejšiemu fotoaparátu v porovnaní s webkamerou na notebooku.

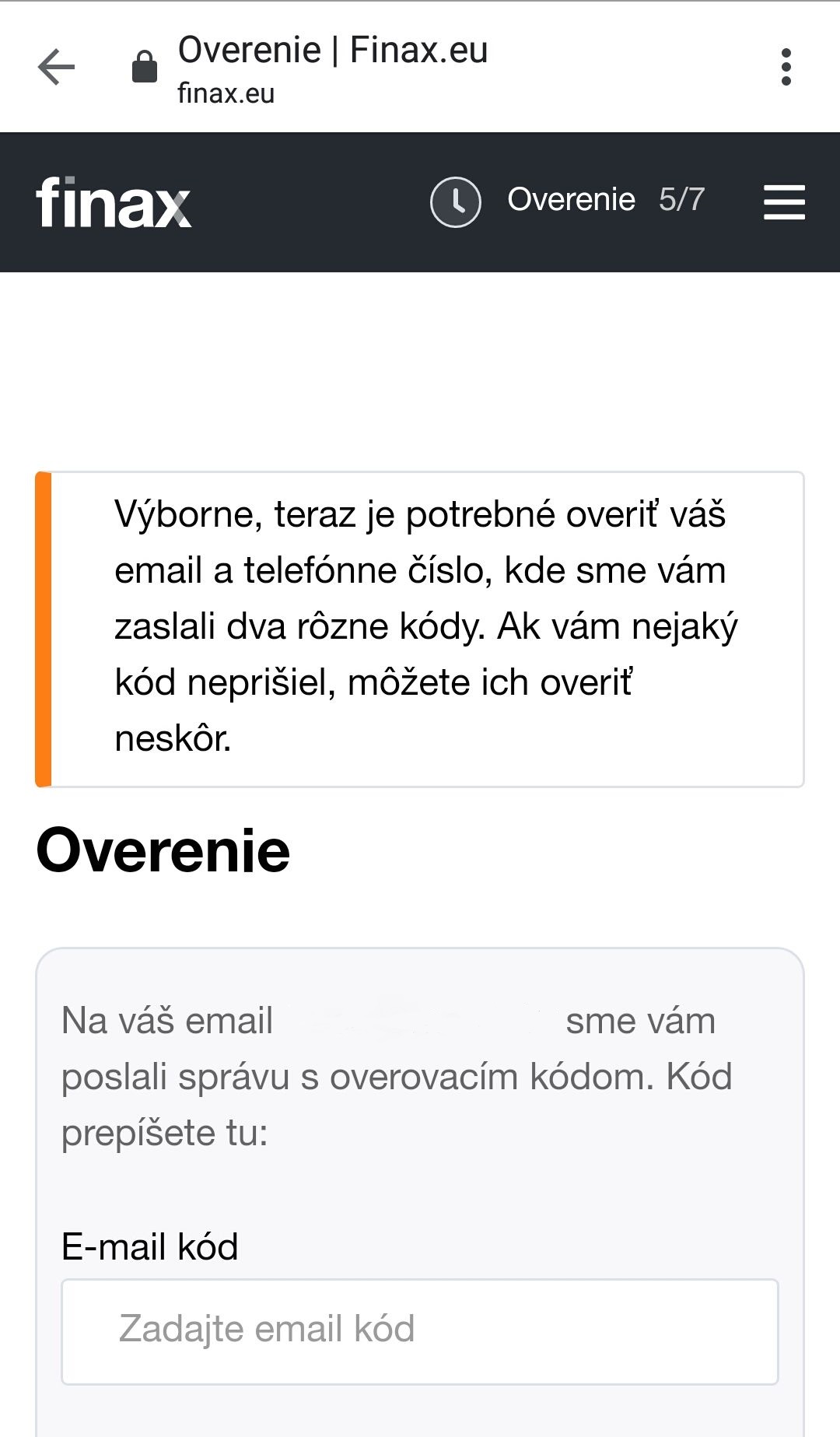

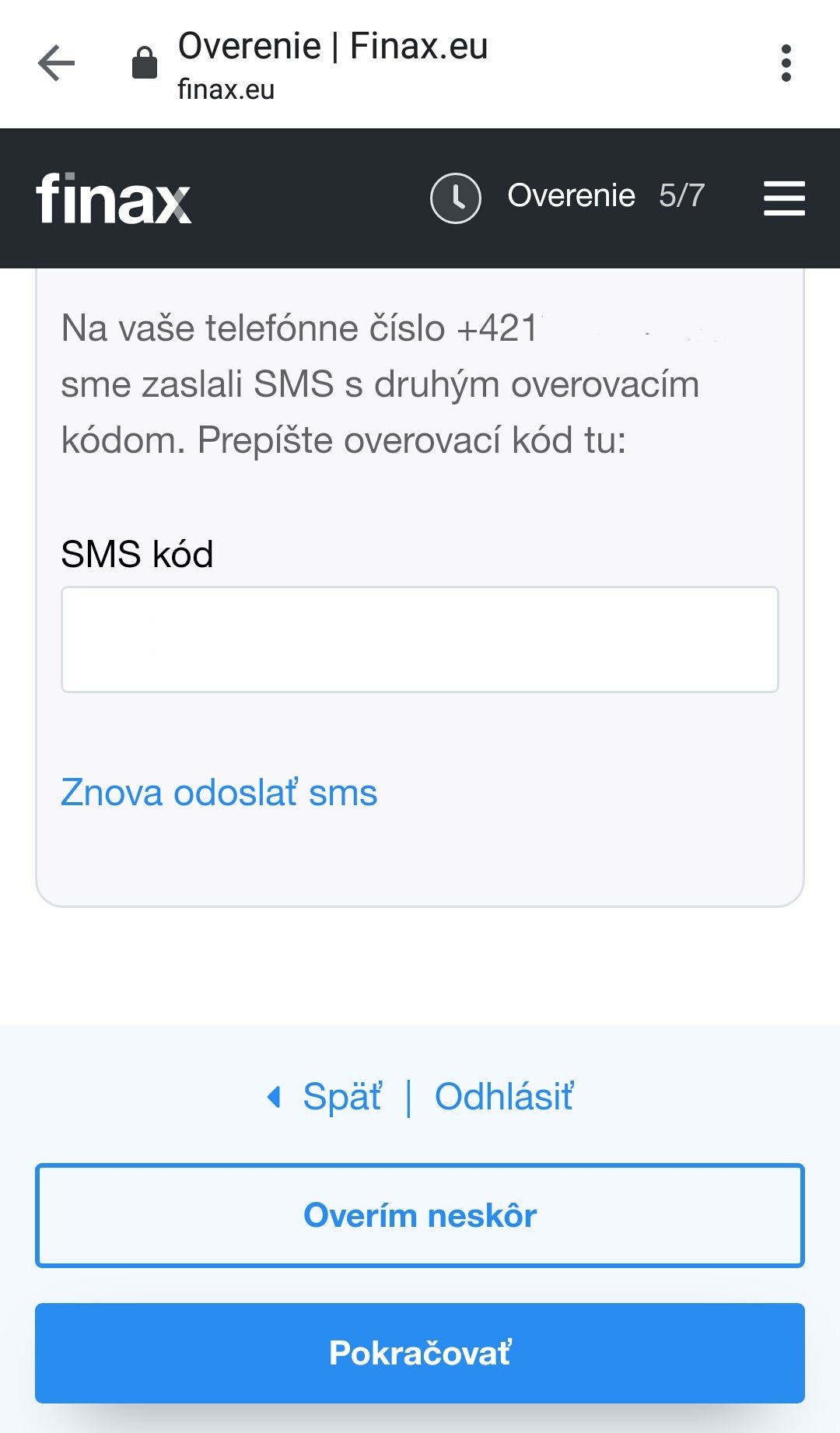

Ešte sa overí email a telefónne číslo prepísaním zaslaných kódov a na záver sa treba „podpísať“ napísaním mena cez klávesnicu.

Hotovo 🙂

Vklad na účet

Po prihlásení sa do Finax účtu, nájdite tlačidlo Peňažný vklad. Cez ten sa zobrazí číslo bankového účtu, kam treba poslať peniaze a hlavne, variabilný symbol.

Ak si otvoríte viac účtov, každý z nich má iný variabilný symbol. Treba si teda dávať pozor, keď budete posielať peniaze, aby ste ich poslali na správny účet.

Investovanie

Častý problém pri investovaní do akcii, či ETF, je sa rozhodnúť, kedy je správny čas ich nakúpiť.

Finax to vyriešil veľmi elegantne. Nákup sa uskutoční iba každý utorok v roku (za predpokladu, že daný utorok je pracovný deň).

Nahliadnite do účtu Dominika Hrbatého a Ivana Chrenka

Keď sa idete prihlásiť na účet, dole, vedľa „Zabudnuté heslo,“ si môžete všimnúť odkazy na transparentné účty.

Ivanov účet zobrazuje portfólio 60% akcie, 40% dlhopisy s celkovým vkladom 1 milión Eur. Investoval v júni 2019 sto tisíc, v júli doplnil na milión. V čase Covid-19 sa portfólio prepadlo na -16%.

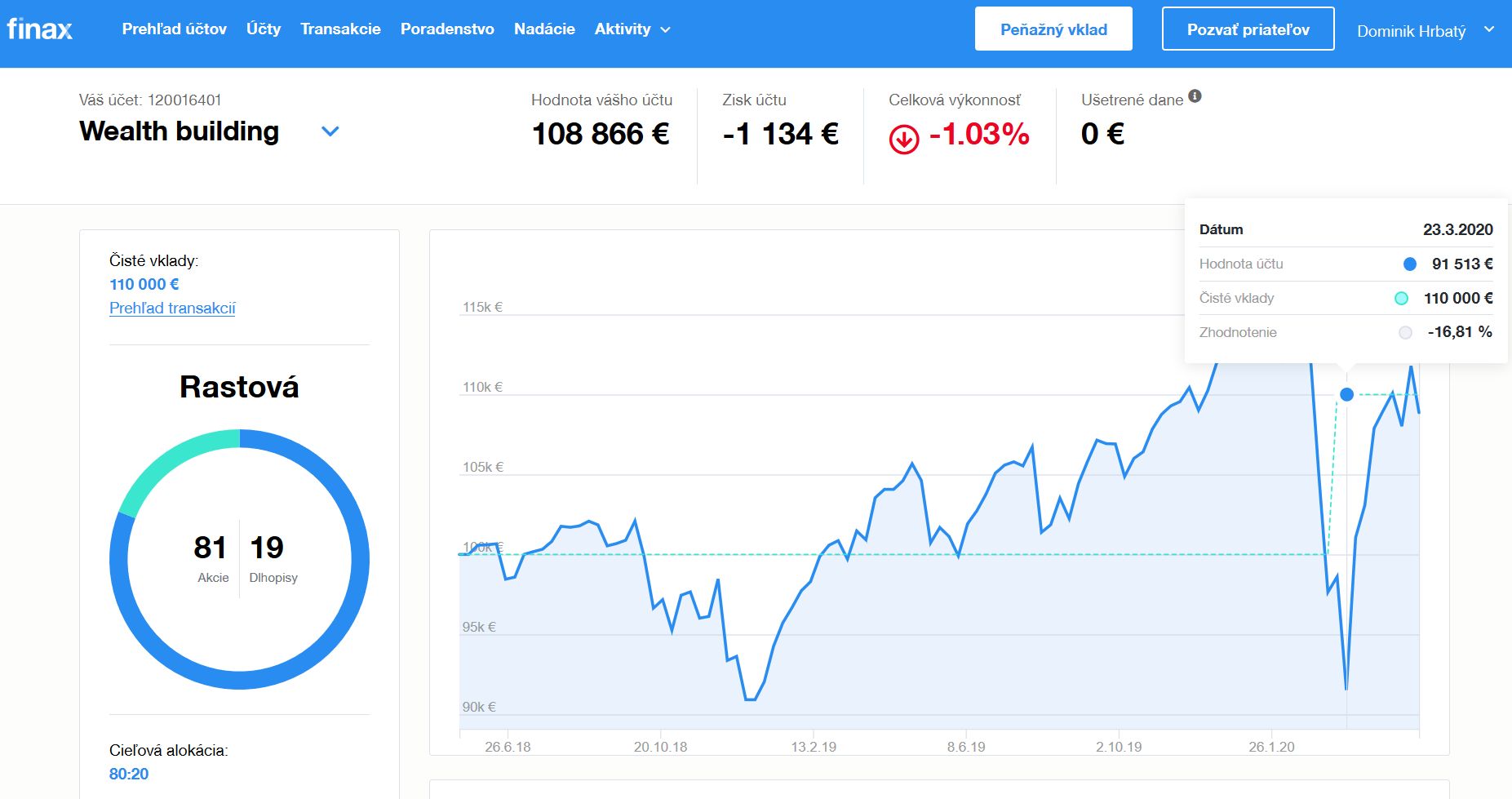

Dominik Hrbatý má dva účty. Hlavný, nazvaný budovanie majetku a druhý, sporenie pre dcéru.

Na hlavnom účte začal so 100 tisíc Eur v máji 2018, portfólio je 80% akcie, 20% dlhopisy. Čo si môžete všimnúť je, že v decembri 2018 bola hodnota účtu mínus 9 percent. Dominik nespanikáril, nevyberal peniaze, len čakal a v marci 2019 už bol znova v pluse. V čase Covidu išiel účet znova do záporných hodnôt, až -16% v druhej polovici marca 2020. Čo spravil Dominik? Prihodil 10 tisíc EUR, čím sa mu hodnota portfólia dostala na mínus 8%. Takto nielenže znížil stratu, ale nakúpil akcie za nižšiu cenu a môžeme očakávať, že do plusových hodnôt sa dostane skôr, než keby ten extra vklad neurobil.

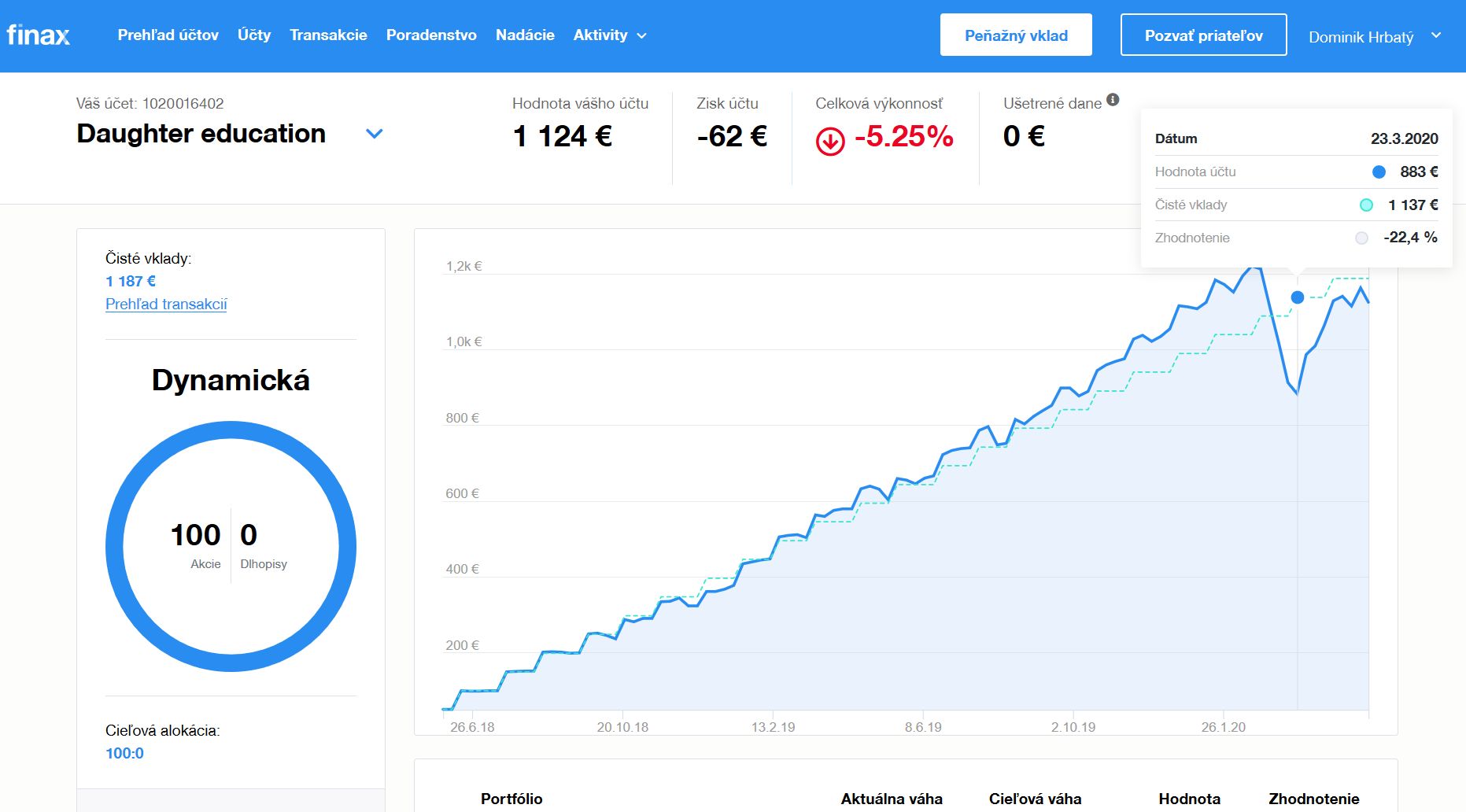

Druhý účet, pre dcéru, má parametre 100% akcií, 0% dlhopisy. Zdá sa, že tam je pravidelný vklad 50 Eur. Ide tu teda o priemerovanie ceny.

Neviem, či môj záver je správny, ale čo z týchto troch účtov čítam ja, je, že 60:40 účet v podstate zažil len prvú krízu (Covid-19) s prepadom do -16%. Taký istý prepad bol aj na Dominikovom účte s rozložením 80:20, ašak ten, vďaka extra vkladu počas prepadu, sa zotavuje rýchlejšie (v čase písania článku, máj 2020, má hodnotu -1%, zatiaľ čo 60:40 má hodnotu -4%).

Účet 100:0 s priemerovaním hodnoty je na -5%, včase Covidu sa prepadol až na -22%.

Ono, nedá sa presne porovnať tieto účty, keďže každý začal v inom čase, ale zdá sa, že nie je veľký rozdiel medzi 60:40 a 80:20. Taktiež vidno, že priemerovanie ceny v krátkom čase (tie účty majú len cca 2 roky) neprináša nijakú výhodu. Už som čítal na invej investičnej stránke, že zainvestovať a nechať peniaze len tak ležať je lepšie, než priemerovať cenu. Ale uvidíme, ako sa to vyvinie v dlhšom časovom horizonte.

Dôveryhodnosť spoločnosti Finax

Ostražitý investor si vždy spraví prehľad firiem, do ktorých ide investovať.

Čo sa dá overiť o Finaxe?

Na Slovensku je pre mňa prvá zastávka FinStat.

https://www.finstat.sk/51306727 vraví, že Finax bol založený v januári 2018. Existujú teda len niečo cez dva roky, a ak by to bola nejaká zahraničná firma, investovanie v tak mladej firme by som bral ako vysoko rizikové.

Ďalej vidím, že majú 10 až 19 zamestnancov, čo je skôr málo na to, aby som firmu považoval za hodnovernú na investovanie. (Pri malom počte zamestnancov sa teoreticky podvody robia ľahšie.) Mínusový bod.

Vlastný kapitál sa blíži k hodnote pol milióna Eur, čo teda vyzerá, že to s firmou myslia vážne. Výrazne plusový bod.

Na stránke píšu, že na ich činnosť dohliada Národná banka Slovenska. Link: https://subjekty.nbs.sk/?aa=select_subject&bb=d0e023422897183d67af87cf9e5cfb660b296337&cc=&qq=

To je teda dobrá správa a momentálne najvýraznejší plusový bod 🙂

Ochrana vkladov (nie výnosov) je do výšky 50 tisíc Eur.

Čo znamená ochrana vkladov?

Nevravím, že moja úvaha je 100% správna, ale malo by to platiť takto: keď investujete na Finaxe, určitá časť vkladu sa necháva v hotovosti (cash). Je to napríklad na pokrytie nákladov za poplatky, ak by ste menili rozloženie portfólia.

A iba tento cash spadá pod ochranu vkladov.

Ak by Finax ako firma skončil a nevedel vám vyplatiť túto hotovosť, tak Garančný fond by vám mal vyplatiť iba sumu toho voľného kešu.

Ak prídete o peniaze investovaním, tak to je riziko investovania. Takáto strata nie je zahrnutá v garančnom fonde, keďže ten negarantuje výnos. Riziko investovania je na pleciach investora, garantovaný je len cash z účtu, ak by firma Finax skrachovala.

Ďalej pozriem linkedin: https://www.linkedin.com/company/finaxocp/about/ Hlási sa k nim 12 zamestnancov (z toho 2 vyzerajú byť omyl, nejaký vodič kamiónu zo Švédska), čo sedí s údajom na Finstate. Majú 710 nasledovateľov (máj 2020).

Jedným členom tímu je aj Norbert Nepela, autor stránky Papučový investor. Stránku píše už niekoľko rokov (najstarší článok vidím z roku 2014) a má teda vybudované meno v komunite investorov amatérov (investor amatér tu cháp vo význame, že taký človek nie je investorom z povolania).

Norbert ponúka časť materiálov z jeho stránky pre členov Finaxu.

Poplatky

Hlavné poplatky sú 1,2% (vrátane DPH) ročne za správu majetku, plus 0,2% za ETF. To robí 1,4% ročne za správu portfólia.

Ďalší významný poplatok je za spracovanie vkladov nižších ako 1000 Eur, ktorý je 1,2% s DPH.

Odpustenie poplatku za správu

Ak sa registrujete cez odporúčanie, Finax vám nebude účtovať ich správcovský poplatok za investíciu 500 Eur po dobu 5tich rokov. Po registrácii môžete pozvať svojich priateľov a tak získať odpustenie poplatok za ďalších 500 Eur, tieto zľavy sa dajú kumulovať.

Poznámka: ak by váš známy urobil vklad 100 000 EUR a viac, výška zľavy pre oboch by bola 10 000 EUR. Detaily na ich stránke.

Pri vklade pod 1000 Eur vás teda stihne poplatok za spracovanie vkladu a pri vklade nad 1000 Eur vám bude účtovaný poplatok za správu portfólia nad 500 Eur.

Záverom

Cez Finax som vstúpil do sveta investícií akciových a dlhopisových fondov, ETF.

Páči sa mi jednoduchosť investovania. Stačí poslať peniaze a uviesť správny variabilný symbol. Taktiež, že systém nás upozorní na aktivity, ktoré by viedli k zdaneniu výnosov (v podstate stačí držať akcie viac než rok a netreba platiť dane).

Ako vidieť z grafov účtu Dominik Hrbatého, vývoj trhu v krátkodobom hľadisku je zmiešaný, a Dominik má po dvoch rokoch investovania stratu. Z dlhodobého hľadiska (cca 10 rokov) by sa štatisticky mal dosiahnuť zisk.

Toto je teda úplne iná mentalita investovania oproti P2P, kde hodnota portfólia iba rastie každý mesiac (teda v prípade, ak neinvestujete do P2P spoločností založených za účelom podvodu).

Budem rád, ak sa mi podarí dostať Akciové a P2P portfólio na zhruba 50/50. Teoreticky by ETFkové portfólio malo priniesť vyššie zhodnotenie vďaka vyhnutiu sa plateniu daní.

Ak chcete viac údajov v tejto recenzii, dajte mi vedieť, doplním.

O vývoji mojich investícii, vrátane Finaxu, píšem v mesačných prehľadoch alebo stručnejšie na podstránke Sumár.