Dúfam, že ste boli dobrí a našli si darčeky pod stromčekom 🙂

Tu, na Taiwane, nemáme vianočné voľno, ale mali sme tu rodinnú návštevu, tak sme si voľno spravili. Aj po 10tich rokoch na Taiwane sa stále dá ísť na nové miesta. Bol som po prvýkrát na budhistickom centre pri Kaohsiungu.

Ak ste na mojom blogu po prvýkrát, tak vás vítam a uvádzam na pravú mieru, že toto nie je cestovateľský blog ale blog o investovaní. Nižšie uvádzam, kde investujem a koľko to vynáša.

Pre stálych čitateľov dávam do pozornosti info dole o možnom krachu Kuetzal platformy.

Žltý melón

Momentálne mi beží 36 investícií, z toho sú 3 zosplatnené (vymáhanie súdnou cestou). Za ten čas, čo som na žltom melóne, mám už 37 ukončených investícií, takže traja neplatiči nie je až také zlé číslo.

Väčšinu peňazí mám v zabezpečených investíciách Cashfree Bývanie (štandardné aukcie sú bez garancie vrátenia peňazí). Viac v mojej recenzii.

Žltý melón rozšíril spoluprácu so spoločnosťou Cresco Real Estate, takže pribudlo značné množstvo Cashfree Bývanie investičných ponúk. Lákajú heslom: „Kúp byt teraz a zaplať až po kolaudácii.“

Takzvané “Partnerské pôžičky” zatiaľ bežia bez problémov. Sú to krátkodobé investície už od jedného mesiaca s garanciou vyplatenia peňazí a úrokom 7,9%. Investovať sa dá už od 1 eura, avšak kvôli zaokrúhľovaniu, pri investícií 1 EUR nedostanete žiadne úroky. Treba investovať minimálne 2 Eurá, čo potom hodí 0,01 EUR zisk mesačne.

V prehľade za november som spravil simuláciu, kde mi vyšlo, že do partnerských pôžičiek je najvýhodnejšie investovať 35 Eur.

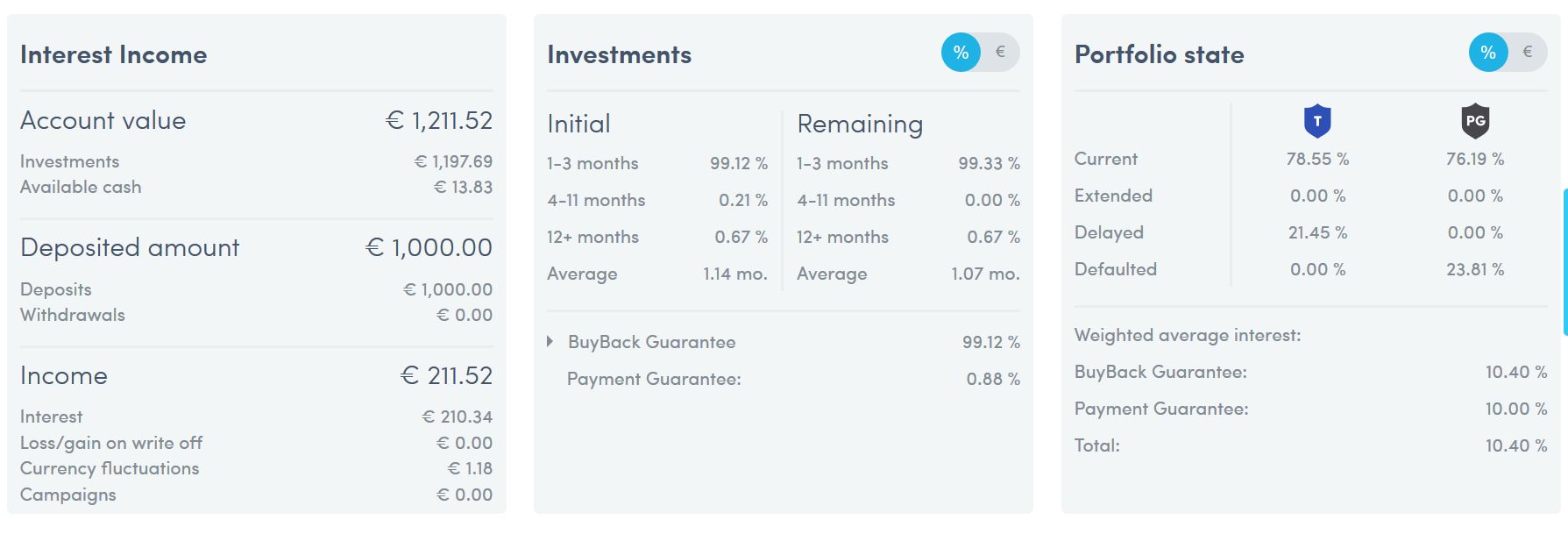

XIRR v decembri: 7,00% (+0.03% v porovnaní s novembrom). Môj momentálny výnos podľa žltého melóna: 5,22% (+0,05% od novembra).

Moja recenzia na Žltý melón z pohľadu investora.

Mintos

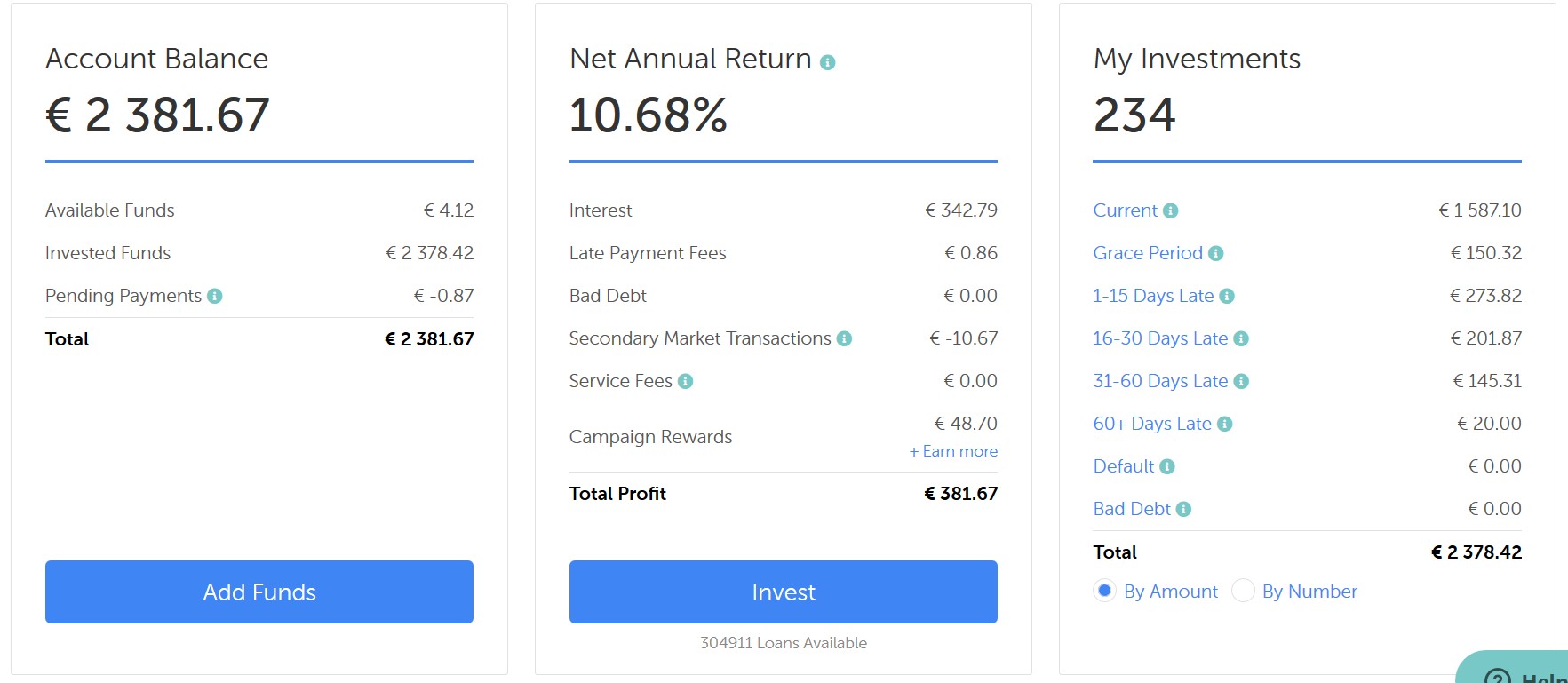

Na Mintose mi výnosnosť klesá posledných päť mesiacov. Momentálne mi svieti 10,68%.

Tím od Mintosu píše viac správ, či už do blogu alebo do bulettinu a taktiež začína pribúdať viac príležitostí za 12 a viac percent. Je to teda na dobrej ceste, tak už len dúfať, že nastavný autoinvest sa “pochlapí.”

Program Invest & Acess začína byť zaujímavejší s priemerným úrokom cez 9%. Invest & Acess je taký zjednodušený autoinvest, kde netreba nič nastavovať, plus ak treba vybrať peniaze, tak cez tento program by mali byť rýchlejšie dostupné v porovnaní s klasickým autoinvestom.

Keďže nepotrebujem a nechystám sa vyberať peniaze z Mintosu, tak mám radšej autoinvest cez Custom strategy. Prináša o čosi vyšší zisk. Nastavil som to tak, že sa investuje len do zabezpečených pôžičiek (Buyback Guarantee) a len do ratingov A+, A, A-, B+ a B. Vynechal som B- a horšie ratingy, lebo B- sa vie prehupnúť do C-čkového ratingu, a už zopár spoločností z C ratingu malo problémy s vyplácaním.

Takýmto obmedzením mám síce nižší výnos, ale sa mi aspoň lepšie spáva, že investície sú trochu bezpečnejšie.

Myslím, že každý, kto sa zaujíma o P2P investície Mintos pozná. Ak si nový v tejto oblasti, tu je moja recenzia.

Twino

Hoci s Twina investori odchádzajú pre slabú transparentnosť platformy (málo informácií poskytovaných tímom od Twina), autoinvest mi funguje bez akéhokoľvek upravovania a XIRR prekročil 10%. Koncom decembra mi ukazuje výnosnosť 10,08%.

Za mňa teda spokojnosť, aj keď, pokiaľ človek nevyberie peniaze na vlastný bankový účet, sú to všetko len prázdne čísla na obrazovke.

Moja recenzia na Twino.

FastInvest

CEO pani uverejňuje nové a nové články na ich webe. Články sú všeobecne o fintech oblasti, nie len o FastInveste samotnom.

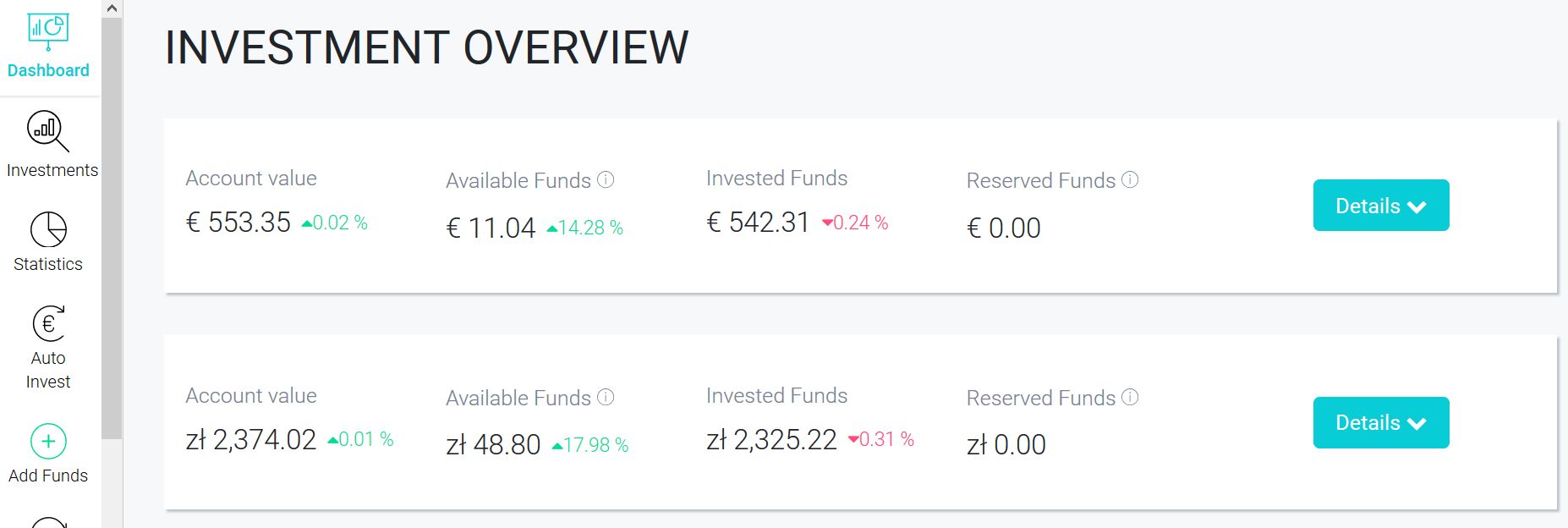

Čo sa týka investičných ponúk, stále platí že v Eurách sú za max. 13% a v poľských zlotych za max. 12%

XIRR pre investície v EUR: 13,20% (v novembri bol 13,04%); investície v PLN: 13,50% (v novembri 13,56%).

Viac o platforme v mojej recenzii.

Momentálne neodporúčam investovať na FastInveste. Vo februári som si všimol, že na príjem Euro platieb používajú NexPay UAB. Je to pobočka Globitexu, ktorá funguje aj ako trh na výmenu kryptomien. Neviem, či používajú peniaze investorov na nákupy kryptomien, ale minimálne takúto možnosť cez NexPay majú. Toto je pre mňa varovný signál a postupne vyberám peniaze z platformy.

Crowdestor

Konečne sa mi podarilo spísať recenziu. Dostupná je aj cez horné navigačné menu.

Crowdestor je momentálne moja najobľúbenejšia platforma, nielen kvôli vysokým úrokom, ale aj kvôli tomu, ako ich tím pristupuje k investíciám. Ako som písal v recenzii, ich Buyback garancia je momentálne veľmi limitovaná, ale majú nastavený systém na postupné zvyšovanie garančného fondu, čo dáva zmysel pri ich postupnej expanzii.

Ako vidieť v Sumári, mám tu značnú časť peňazí, čo je z pohľadu diverzifikácie veľký risk, ale nedalo sa mi odolať ich ponukám. Zatiaľ sa tešia všeobecnej obľube od investorov. Ale do budácna plánujem zmenšiť alokáciu za účelom rozloženia rizika.

XIRR: 16,00% (november: 16,45%).

Pokles v XIRR je skôr pre to, že som investoval do nových projektov, ktoré budú vyplácať nie na mesačnej báze, ale väčším časovým odstupom (po troch až šiestich mesiacoch).

Kuetzal

Tak tu prišlo najväčšie prekvapenie a sklamanie.

Ako som písal v krátkych správach, Kuetzal dostal nového CEO, avšak vysvitlo, že je to len provizórna funkcia. Majiteľom platformy je niekto iný, s dosť pochybným pozadím. Čo je dosť zlé, že niekoľko žiadateľov o pôžičku na rozbeh firiem sa zdá byť pokusom o podvod.

Jedna z mojich prvých investícií bola do negarantovaného porjektu Alborg Petrol. Ich webstránka už nefunguje a investigatívni investori zistili, že údaje o projekte boli skopírované z inej firmy a fotka akože CEO firmy Alborg Petrol je nejaký univerzitný profesor – teda krádež identity.

V podstate všetci investori zadávajú žiadosti o výber peňazí.

Našiel sa článok staršieho dáta, kde predošlý CEO priznal, že Buyback garancia pri tak novej platforme bude najskôr hradená z vlastných (súkromných) zdrojov tímu Kuetzal. No vedieť to skôr… Toto je pekný príklad toho, ako som aj ja bol zaslepený vidinou vysokých výnosov a nespravil som si žiadny prehľad rizika tejto platformy.

Tým, že všetci investori chcú naraz vybrať čo sa dá, môže to vyústiť v bankrot tejto platformy.

V najlepšom prípade počítam stratu 200 Eur, v najhoršom nedostanem nič z vložených 1100 Eur.

Lekcia trošku drahá, ale dobre že prišla. Budem sa musieť trochu viac zaujímať, že komu vlastne dávam peniaze a v podstate aj osobné údaje – všetky investičné platformy vyžadujú overenie pasu alebo iného osobného dokumentu.

Peniaze sa akože stále pripisujú, ale nemyslím si, že to niekto z Kuetzal tímu kontroluje. Skôr sú to len číselká, čo tam automaticky nahadzuje softvér na základe pôvodných splátkových kalendárov.

Teoretický XIRR v decembri: 14,26%.

Záverom

Všetkých investorom v P2P platformách sa otvorili oči kvôli vyššie popísaným problémom v Kuetzale.

Tož, slepá dôvera priniesla kus hanby do tejto sféry, ale ako sa vraví, všetko zlé je na niečo dobré.

Ľudia sa viac zaujímajú o pozadie P2P investičných skupín, tak to prináša väčší tlak na otvorenosť platforiem. Môžeme očakávať viac dostupných informácií a je len dobre, že aj drobní investori sú vítaní na osobné stretnutia s tímami, ktoré spravujú naše peniaze. Prináša to väčšiu transparentnosť a viac kritiky, upozornení dostupných online od investorov zo všetkých kútov európy.

Zatiaľ som vyberal peniaze len zo Žltého melóna, tak v podstate len o ňom môžem povedať, že čísielka čo vidím po prihlásení sú skutočne moje peniaze. Budem musieť otestovať aj ostatné platformy, že či viem dostať peniaze spať na svoj bankový účet.

Za rok 2019 som, aspoň teoreticky, získal 1600 EUR na úrokoch (píšem “teoreticky”, lebo pokiaľ nie sú tie peniaze na mojom bankovom účte, sú to len pekné čísielka na jednotlivých P2P virtuálnych účtoch), takže to vykryje aj prípadnú celú stratu peňazí vložených do Kuetzalu.

Ako ste na tom vy? Máte skúsenosti so stratou peňazí v zlých investíciách.

Ak áno, vedeli ste sa z toho ponaučiť?

Moje aktuálne investičné skúsenosti sú v mesačných komentároch Vývoj portfólia, prípadne stručne v Sumári.